Nuove norme in materia di documenti che scortano il trasporto dei prodotti e di tenuta dei registri nel settore vitivinicolo. Regolamento n. 2238/93 (ora reg. 436/09).

Com’è noto, dal 1° settembre 1993 è entrato in vigore il reg. n. 2238/93 della Commissione del 26 luglio 1993, allo scopo, tra l’altro, di armonizzare le disposizioni sulla circolazione dei prodotti vitivinicoli con quelle relative ai prodotti soggetti ad accisa, di cui alla direttiva 12/92.

Detto regolamento, che abroga il reg. n. 986/89, consente l’utilizzo dei documenti redatti conformemente alla previgente normativa comunitaria fino al termine del corrente anno, in sostituzione dei nuovi documenti.

Con decreto ministeriale, attualmente in corso di perfezionamento, saranno emanate le norme nazionali di attuazione del citato reg. n. 2238/93, cioè quelle che il disposto comunitario demanda alla potestà degli Stati membri (ad esempio l’individuazione dell’«organismo competente» e dei «piccoli produttori», la quantificazione dei «piccoli quantitativi» di prodotti che definiscono la figura del «rivenditore al minuto», la fissazione della percentuale delle perdite, dei superi e dei cali soggetta a comunicazione all’ufficio periferico dell’Ispettorato centrale repressione frodi competente per territorio, le modalità di tenuta dei registri obbligatori ecc.).

Al fine di consentire agli operatori di poter correttamente applicare le nuove disposizioni in materia di documenti che scortano il trasporto dei prodotti e di registri nel settore vitivinicolo, si delinea, qui di seguito, un quadro generale della situazione, illustrando gli aspetti più salienti ed innovativi del nuovo regolamento.

Anzitutto, occorre precisare che il reg. n. 2238/93 ricalca, nella struttura formale, il reg. n. 986/89, allorché separa in due distinti titoli le norme dettate per i documenti di accompagnamento rispetto a quelle in materia di registri obbligatori.

1. Documenti che scortano il trasporto dei prodotti vitivinicoli

1.1 Premessa.

Il reg. n. 2238/93 prevede la sostituzione graduale del «documento commerciale» e del «documento commerciale omologato» con il «documento di accompagnamento».

È consentito, infatti, che nel periodo dal 1° settembre 1993 al 31 dicembre 1993 coesistano sia il «documento di accompagnamento» di cui all’art. 3, paragrafo 1 del reg. n. 2238/93, sia i documenti redatti a norma del reg. n. 986/89.

Per quanto concerne la circolazione intracomunitaria dei prodotti vitivinicoli soggetti alle formalità di circolazione previste dalla direttiva 12/92, relativa al regime generale, alla detenzione, alla circolazione ed ai controlli dei prodotti soggetti ad accisa, dal 1° gennaio corrente anno hanno trovato applicazione anche le disposizioni dei decreti legge 30 dicembre 1993, n. 510, 2 marzo 1993, n. 47, 28 aprile 1993, n. 131, 30 giugno 1993, n. 213, e 30 agosto 1993, n. 331 (pubblicati, rispettivamente, sulle Gazzette ufficiali n. 306 del 30 dicembre 1992, n. 50 del 2 marzo 1993, n. 100 bis del 1° maggio 1993, n. 151 del 30 giugno 1993 e n. 203 del 30 agosto 1993), nonché della legge 29 ottobre 1993, n. 427, di conversione, con modificazioni, del citato decreto legge 30 agosto 1993, n. 331.

A riguardo, il ministero delle Finanze ha fornito successivi chiarimenti con la circolare n. 335 del 30 dicembre 1992 e, per il settore vitivinicolo in particolare, con il telex prot. 264/I P.c. del 15 febbraio 1993 (allegato n. 1).

Pertanto, nel caso della circolazione intracomunitaria di prodotti soggetti ad accisa, qualora vengano compilati, fino al 31 dicembre 1993, documenti commerciali o documenti commerciali omologati redatti conformemente al reg. n. 986/89, dovranno essere altresì emessi il documento amministrativo di accompagnamento o il documento di accompagnamento semplificato di cui, rispettivamente, ai regolamenti n. 2719/92 e n. 3649/92, emanati in attuazione della direttiva 12/92. In base alle norme del reg. n. 2238/93, è previsto che i trasporti dei prodotti vitivinicoli circolanti sul territorio della Comunità debbano essere scortati dal «documento di accompagnamento» e specificatamente:

1.2 «Documento di accompagnamento» per la circolazione di prodotti condizionati in recipienti aventi un volume nominale fino a 60 litri e delle vinacce dirette esclusivamente ad una distilleria per il soddisfacimento delle prestazioni viniche.

Il documento in questione scorta i trasporti dei prodotti sopracitati quando gli stessi:

— circolano sul territorio nazionale;

— non sono soggetti ad accisa e vengono destinati a Paesi Ce (ad esempio succo d’uva);

— sono soggetti ad accisa e vengono destinati a Paesi Ce ma lo speditore è un «piccolo produttore», cioè colui che produce, in media, meno di 1.000 hl di vino all’anno. Al riguardo, si fa presente che, per l’individuazione del «piccolo produttore», si potrà fare riferimento alla produzione media dell’ultimo quinquennio ottenuta nell’azienda vitivinicola, anche con uve fresche o mosti di uve (anche concentrati nonché concentrati e rettificati) acquistati. La produzione media potrà essere determinata a partire dai dati che figurano nelle ultime 5, ovvero, nelle ultime comunque disponibili, dichiarazioni di produzione di cui al reg. n. 3929/87; — sono destinati a Paesi terzi.

Il documento di cui sopra si identifica in una fattura o in una bolla beni viaggianti (Dpr n. 627/78 e D.m. 29 novembre 1978) recante almeno:

a) per quanto riguarda le bolle o le fatture, i nomi e gli indirizzi completi dello speditore e del destinatario; b) un numero di identificazione;

c) il numero di codice fiscale e/o della partita Iva dello speditore e del destinatario;

d) i dati di identificazione di chi effettua il trasporto, nonché specificazioni del luogo e dell’ora della partenza (da annotarsi al momento in cui i prodotti vengono consegnati al trasportatore);

e) la designazione, conforme alle disposizioni comunitarie, del prodotto trasportato, riportando anche il colore di base (bianco, rosso e rosato) e, per il prodotto da inviare all’estero, il termine «Italia» (reg. n. 2392/89); f) il quantitativo trasportato, riportato anche in lettere (legge n. 413/91, art. 12);

g) il numero e il volume nominale dei recipienti contenenti il prodotto;

h) la data di redazione nonché la data di spedizione, se è diversa dalla data di redazione; se le due date coincidono, la casella relativa alla data di spedizione deve essere barrata; i) il luogo di consegna.

Il documento di che trattasi, inoltre, non deve essere:

— sottoposto alla preventiva timbratura da parte degli uffici periferici dell’Ispettorato centrale repressione frodi o dei comuni competenti per territorio;

— presentato per la convalida al comune (né, in alternativa, sottoposto alla microfilmatura) dopo la sua compilazione.

1.3 «Documento di accompagnamento» per la circolazione dei prodotti vitivinicoli sfusi, cioè contenuti in recipienti aventi un volume nominale superiore a 60 litri, comprese le vinacce, quando destinate a un’utilizzazione diversa dall’invio in distilleria in conto «prestazioni viniche», e le fecce.

Il documento in questione scorta i trasporti dei prodotti sopracitati quando gli stessi:

— circolano sul territorio nazionale;

— non sono soggetti ad accisa e vengono destinati a Paesi Ce (per esempio vinacce, uve ecc.);

— sono soggetti ad accisa e vengono destinati a Paesi Ce ma lo speditore sia un «piccolo produttore», nel senso dianzi precisato;

— sono destinati a Paesi terzi.

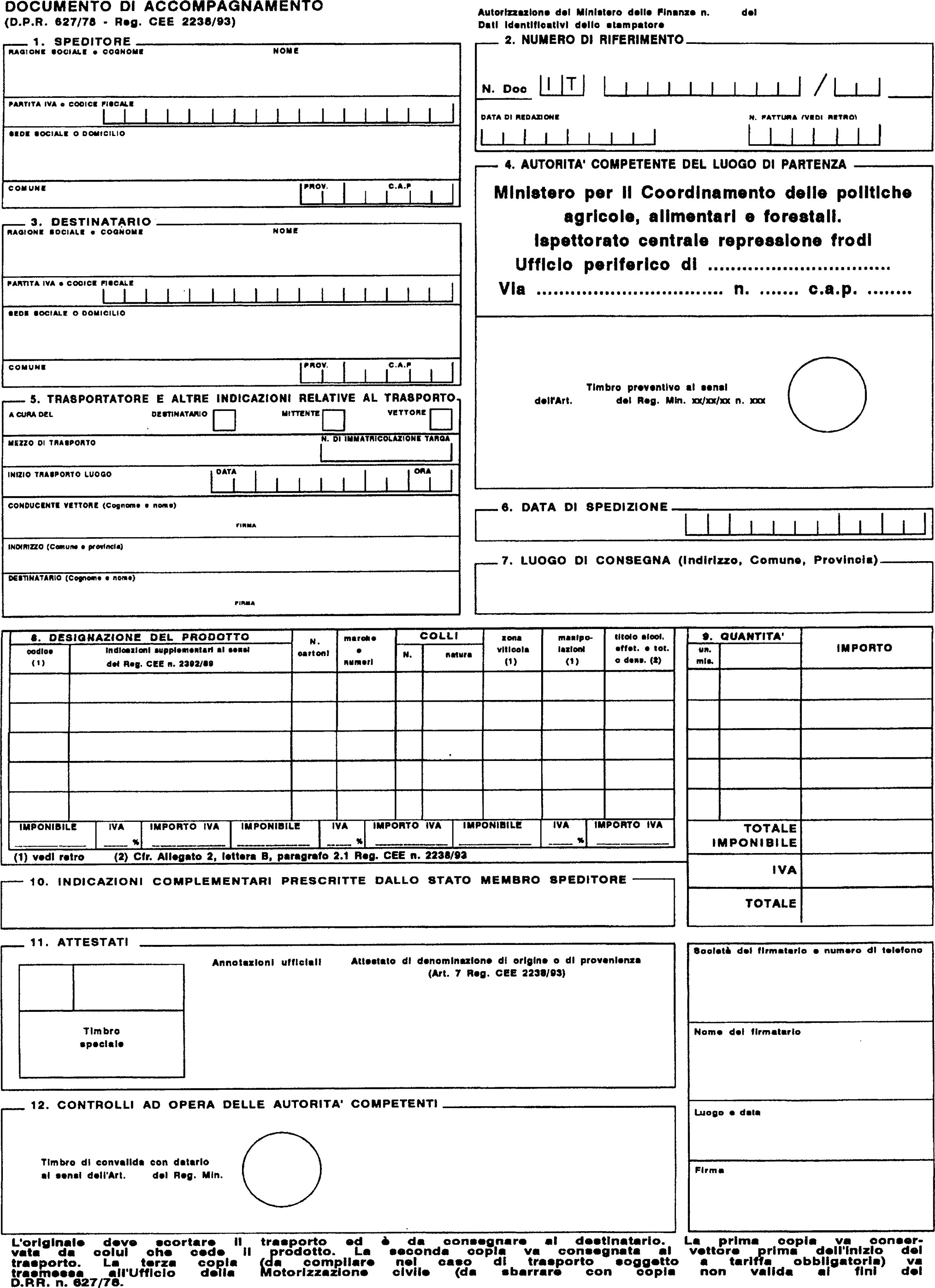

Il documento di cui sopra si identifica in una fattura o in una bolla beni viaggianti (Dpr n. 627/78), di modello conforme a quello di cui all’allegato III del reg. n. 2238/93: al riguardo, si unisce il modello predisposto in accordo con il ministero delle Finanze, che potrà senz’altro costituire uno schema valido per le tipografie autorizzate (allegato n. 2).

Il documento di cui trattasi, oltre alle indicazioni di cui al precedente punto 1.2, deve contenere anche: a) il numero di identificazione preceduto dalla sigla IT (Italia);

b) la descrizione del prodotto, indicando:

— le marche, i numeri, la quantità e la natura dei colli o, per i prodotti trasportati in container e per i trasporti in cisterna, la menzione «alla rinfusa» con, eventualmente, il numero di compartimento della cisterna;

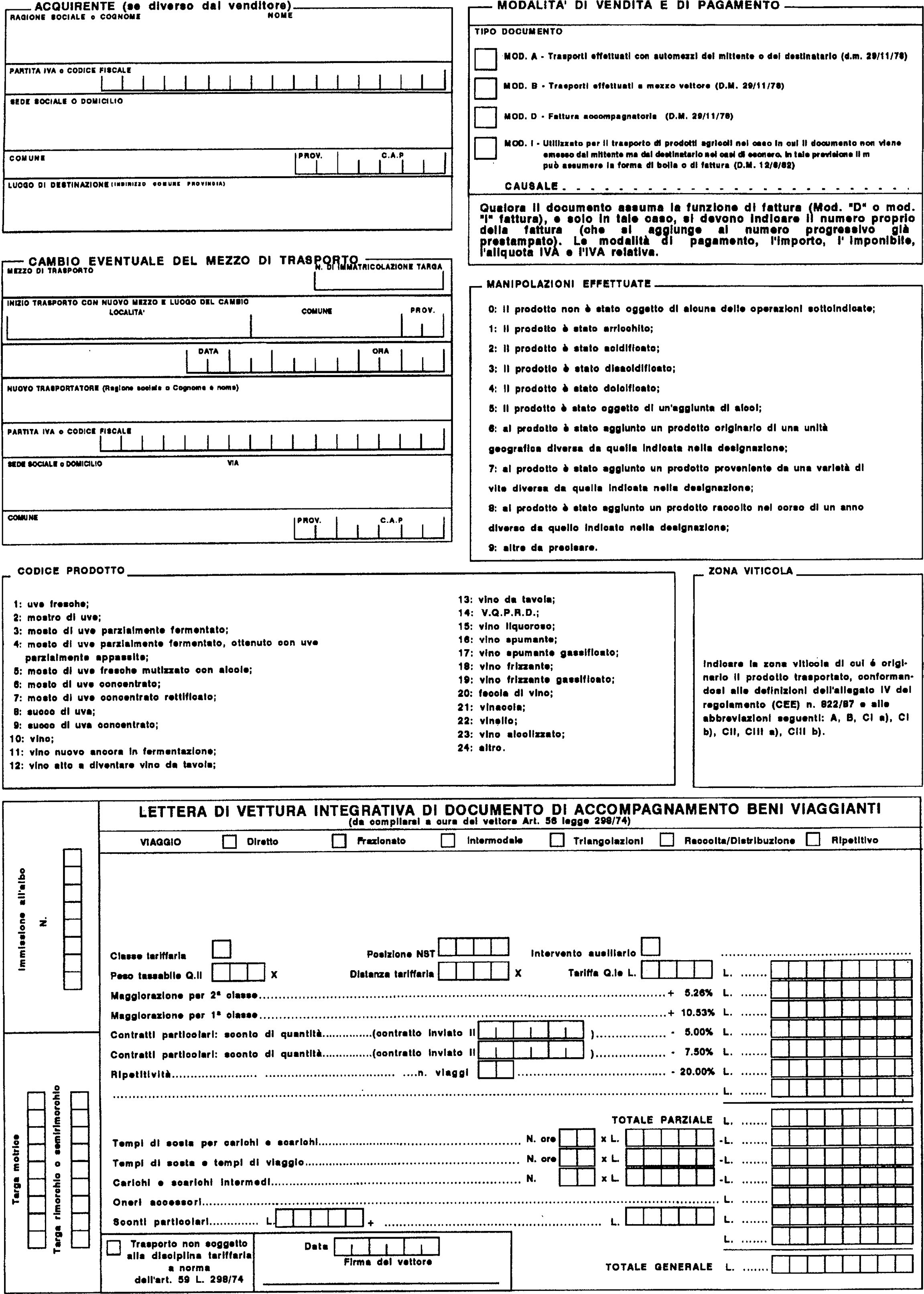

c) la zona viticola di cui è originario il prodotto trasportato, conformandosi alle definizioni dell’allegato IV del reg. n. 822/87 e alle abbreviazioni seguenti: CIb, CII e CIIIb;

d) le operazioni di cui i prodotti trasportati sono stati oggetto;

e) il titolo alcolometrico volumico effettivo o totale, densità, massa volumica;f) la quantità netta;

g) le indicazioni relative all’annata di raccolta, al nome di un’unità geografica, al nome del vitigno, al modo di elaborazione, al tipo di prodotto, ad un colore particolare ecc., qualora si intenda farle figurare in etichetta, sia per i vini da tavola sia per i v.q.p.r.d..

1.4 «Documento amministrativo di accompagnamento» (documento di accompagnamento fiscale).

Il documento in questione scorta i trasporti dei prodotti vitivinicoli soggetti ad accisa (mosti di uve parzialmente fermentati e vini, compresi i vini frizzanti, i vini spumanti e i vini liquorosi) rientranti nella sfera di applicazione della direttiva 92/83/ Ce, relativa all’armonizzazione delle strutture delle accise sull’alcol e sulle bevande alcoliche, che circolano in ambito Ce in regime sospensivo (per esempio un vino da tavola che da un deposito fiscale sito in Italia viene spedito nel Regno Unito).

Il documento di cui sopra si identifica con quello di cui al reg. n. 2719/92.

Detto documento assorbe quello vitivinicolo e deve pertanto riportare — per soddisfare la duplice esigenza, cioè quella di carattere fiscale e quella inerente il controllo finalizzato a garantire la qualità e la genuinità del prodotto — oltre le indicazioni di cui al reg. n. 2719/92 (per esempio codice accisa speditore ecc.), anche quelle previste dal reg. n. 2238/93 per i prodotti condizionati in recipienti aventi un volume nominale fino a 60 litri oppure sfusi (vedi punti 1.2 e 1.3).

I «piccoli produttori» non sono tenuti all’emissione del documento amministrativo di accompagnamento, a meno che non siano titolari di un deposito fiscale.

1.5 «Documento di accompagnamento semplificato» (documento di accompagnamento fiscale).

Tale documento si identifica con quello di cui al reg. n. 3649/92, concernente la circolazione comunitaria dei prodotti soggetti ad accisa e immessi al consumo nello Stato membro (per esempio spedizione di una partita di vino da tavola acquistato presso un’enoteca — quindi già immesso al consumo — dal Regno Unito verso il Belgio).

Il documento di cui trattasi, al quale si accenna per completezza, non dovrebbe interessare le spedizioni eseguite dagli operatori nazionali.

1.6 Istruzioni per le modalità di compilazione dei documenti di accompagnamento.

Al fine di facilitare gli adempimenti degli operatori interessati nella redazione dei documenti di accompagnamento sopraelencati, si unisce alla presente l’allegato II del reg. n. 2238/93, relativo alle istruzioni di che trattasi (allegato 3).

1.7 Modalità di emissione del «documento di accompagnamento» che scorta prodotti condizionati in recipienti aventi un volume nominale superiore a 60 litri.

1.7.1 Numero esemplari documento di accompagnamento

Il documento di accompagnamento deve essere costituito da un originale e da 2 copie (sulle quali deve essere riportata la menzione «copia»):

— l’originale deve scortare il prodotto e viene consegnato al destinatario; — la prima copia deve essere conservata da colui che cede il prodotto; — la seconda copia deve essere consegnata al vettore.

Un’eventuale terza copia viene redatta nel caso di trasporti soggetti a tariffa obbligatoria, da trasmettere al competente ufficio della Motorizzazione civile.

Nel caso del documento amministrativo di accompagnamento, che è costituito da n. 4 esemplari:

— l’esemplare n. 1 deve essere conservato dallo speditore;

— l’esemplare n. 2 deve essere conservato dal destinatario;

— l’esemplare n. 3 deve essere inviato allo speditore per appuramento corredato, se prescritto, dal certificato o dal visto dell’autorità fiscale dello Stato membro di destinazione;

— l’esemplare n. 4 deve essere presentato dal destinatario all’autorità competente dello Stato membro di destinazione;

— gli esemplari numeri 2, 3 e 4 devono accompagnare le merci durante il trasporto.

Al riguardo, si fa presente che, con il decreto interministeriale attualmente in corso di perfezionamento, non sarà

più richiesto l’invio della copia del documento di accompagnamento che scorta i trasporti dei prodotti sfusi all’ufficio periferico dell’Ispettorato centrale repressione frodi competente per territorio.

Resta, tuttavia, fatto salvo tale obbligo nei casi previsti dall’art. 10 del reg. n. 2238/93, come sarà meglio specificato più avanti (vedere 1.7.7 Adempimenti particolari).

1.7.2 Timbratura

I documenti di accompagnamento relativi ai prodotti vitivinicoli condizionati in recipienti di volume nominale superiore a 60 litri, prima di essere compilati a cura degli interessati, devono essere sottoposti a timbratura da parte degli uffici periferici dell’Ispettorato centrale repressione frodi o dei comuni competenti per territorio.

Qualora trattasi di documenti di accompagnamento fiscali destinati a scortare prodotti soggetti alle formalità di circolazione stabilite dalla direttiva 92/12/Ce e dalla legge 29 ottobre 1993, n. 427, la timbratura viene apposta da parte dei competenti uffici tecnici di finanza.

Gli enti che procedono alla timbratura devono preventivamente accertare che coloro che la richiedono siano titolari di uno dei registri di carico e scarico o altra documentazione sostitutiva di detti registri e che i documenti di accompagnamento siano stati presi in carico nell’apposito registro, con le modalità di cui all’art. 10, comma 5 del D.m. 19 novembre 1978.

Nel caso che coloro i quali richiedono la timbratura non siano titolari di un registro di carico e scarico, i documenti sono compilati e convalidati direttamente dagli enti che effettuano la timbratura stessa.

Gli enti che procedono alla timbratura devono tenere un registro sul quale dovranno annotare il nome, la qualifica e l’indirizzo delle persone fisiche o giuridiche che la richiedono, il numero del registro di carico e scarico ove questo sia tenuto, i numeri di serie dei documenti stessi nonché gli estremi della tipografia. I comuni trasmettono ogni 30 giorni, agli uffici periferici dell’Ispettorato centrale repressione frodi competente per territorio, l’elenco dei documenti di accompagnamento timbrati.

I documenti di accompagnamento privi di timbro degli enti abilitati ad apporlo si considerano non emessi.

1.7.3 Convalida

I documenti di accompagnamento relativi ai prodotti vitivinicoli condizionati in recipienti di volume nominale superiore a 60 litri e le loro copie, ovvero, nel caso del documento amministrativo di accompagnamento, gli esemplari n. 1 e n.

2, una volta compilati, sono soggetti a convalida, a cura del segretario comunale o di un suo delegato.

Le indicazioni che comunque devono figurare sul documento di accompagnamento da convalidare sono:

— il nome e la sede dello speditore e del destinatario;

— la designazione del prodotto;

— la quantità del prodotto;

— la data di redazione e la barratura della casella relativa alla data di spedizione se coincidente con quella di redazione.

Si fa presente che il documento convalidato in comune è regolamentare se il trasporto inizia entro i due giorni lavorativi successivi decorrenti dalla data della convalida.

1.7.4 Microfilmatura

In alternativa alla predetta convalida è prevista la possibilità della memorizzazione del documento compilato mediante apparecchiatura automatica di microfilmatura, da eseguire non prima di dodici ore avanti l’inizio del trasporto, pena l’irregolare compilazione del documento di accompagnamento.

L’apparecchiatura dovrà stampigliare sull’originale del documento di accompagnamento e su tutte le copie, ovvero, nel caso del documento amministrativo di accompagnamento, sugli esemplari n. 1 e n. 2, il numero di matricola dell’apparecchio, il numero progressivo della microfilmatura, la data e l’ora in cui si effettua la stessa e la quantità del prodotto trasportato.

L’uso dell’apparecchiatura di cui trattasi è soggetto a preventiva autorizzazione dell’ufficio periferico dell’Ispettorato centrale repressione frodi competente per territorio, il quale accerta l’idoneità dell’apparecchio, pone in essere le cautele atte ad impedire la manomissione della stessa apparecchiatura e del materiale memorizzato e ritira in consegna le bobine dei microfilm non appena il detentore dell’apparecchiatura abbia terminato il loro utilizzo.

1.7.5 Modalità di stampa e vendita dei documenti

Per quanto attiene alle modalità di stampa e vendita dei documenti in argomento, si applicano le disposizioni di cui agli articoli 10, 11 e 12 del citato D.m. 29 novembre 1978, che prevedono, tra l’altro:

— stampati predisposti da tipografie autorizzate dal ministero delle Finanze con numerazione progressiva prestam-

pata per documento;

— fornitura effettuata dalle stesse tipografie autorizzate, ovvero da rivenditori autorizzati, ovvero dal competente ufficio Iva, su richiesta scritta dell’acquirente utilizzatore o dell’acquirente rivenditore;

— registri particolari tenuti rispettivamente dalle tipogafie, dai rivenditori autorizzati e dagli acquirenti utilizzatori, per il carico e lo scarico dei documenti medesimi, preventivamente vidimati dal competente ufficio Iva; — modalità di rilascio dell’autorizzazione alla stampa dei documenti.

Si precisa che, anche nel caso in cui venga redatto il documento amministrativo di accompagnamento, potrà essere utilizzato uno stampato predisposto da una tipografia autorizzata dal ministero delle Finanze, recante una numerazione progressiva prestampata.

Inoltre, nel caso in cui il documento amministrativo di accompagnamento venga redatto per scortare il trasporto di prodotti vitivinicoli sfusi, il numero prestampato dovrà essere preceduto dalle lettere IT (Italia).

1.7.6 Deroghe

La normativa comunitaria prevede due ordini di deroghe rispetto agli obblighi sopra esposti (art. 4 del reg. n. 2238/93), relativi, nel primo caso, alla circolazione di determinati prodotti e, nel secondo caso, alla circolazione di prodotti condizionati in particolari recipienti.

In sintesi, è previsto l’esonero dall’emissione del documento di accompagnamento nei seguenti casi:

— trasporto di uve pigiate o di mosto di uve effettuato dal produttore delle uve, o per suo conto, dal suo vigneto o da un altro impianto ad esso appartenente, allorché la distanza stradale da percorrere non sia superiore a 40 km e il trasporto sia diretto all’impianto di vinificazione del produttore stesso, o a quello dell’associazione cui egli sia aderente;

— trasporto di uve pigiate o meno, dal vigneto del produttore, effettuato dal produttore delle uve medesimo, o per suo conto da un terzo diverso dal destinatario qualora il trasporto sia diretto all’impianto di vinificazione del destinatario situato nella stessa zona viticola e la distanza totale da percorrere non sia superiore a 40 km;

— trasporto di prodotti condizionati in recipienti di volume nominale fino a 5 litri, muniti di un dispositivo di chiusura autorizzato e del contrassegno fiscale, qualora il quantitativo complessivo trasportato non superi i 5 litri per il mosto di uve concentrato, rettificato o non rettificato ed i 100 litri per tutti gli altri prodotti;

— trasporto di vini e mosti di uve parzialmente fermentati, destinati al consumo familiare del destinatario, se il quantitativo complessivo non eccede i 30 litri;

— trasporto dei vini o succhi d’uva destinati a rappresentanze diplomatiche e sedi consolari, nei limiti delle franchigie accordate;

— trasporto di vini o succhi d’uva compreso in beni oggetto di traslochi privati, non destinati alla vendita, oppure caricato a bordo di navi, aeromobili o treni per esservi consumato;

— altri esoneri riguardano i prodotti destinati alla sperimentazione (se il quantitativo non eccede un ettolitro), i campioni commerciali ed i campioni da analizzare da parte dei servizi o laboratori ufficiali.

In tali casi di esonero, il trasporto sarà scortato da «dichiarazione di esonero dall’obbligo del documento di accompagnamento», citando quale titolo dell’esonero il reg. n. 2238/93.

Analogamente a quanto rappresentato dal ministero delle Finanze con la circolare n. 18 del 18 marzo 1991, si ritiene di dover ribadire che le deroghe di cui sopra non operano necessariamente anche sotto il profilo fiscale: anche in presenza dell’esonero dall’obbligo di emissione del documento di accompagnamento, la bolla di accompagnamento dei beni viaggianti o la nota di consegna dei prodotti vinosi dovrà essere ugualmente emessa a meno che non sussistano anche i presupposti di esonero previsti dal Dpr 6 ottobre 1978, n. 627, ovvero dal D.m. 4 maggio 1981. Viceversa, i soggetti che ai sensi dell’art. 4 o del penultimo comma dell’art. 1 del menzionato Dpr n. 627/78 sono esonerati dall’obbligo di emissione della bolla d’accompagnamento dei beni viaggianti, sono egualmente tenuti ad emettere il documento di accompagnamento laddove esso è previsto dal reg. n. 2238/93. In tal caso sul documento di accompagnamento è sufficiente che siano riportate le indicazioni previste dall’art. 3, del reg. n. 2238/93.

1.7.7 Adempimenti particolari

Particolari adempimenti sono posti a carico degli operatori dall’art. 10 del reg. n. 2238/93. Infatti, nel caso del trasporto di un quantitativo superiore a 60 litri di uno dei prodotti vitivinicoli non condizionati di seguito elencati, una copia del documento di accompagnamento è trasmessa dallo speditore, con i mezzi più rapidi, entro il primo giorno lavorativo successivo a quello di partenza del prodotto, all’ufficio periferico dell’Ispettorato centrale repressione frodi competente per il luogo di carico. Quest’ultimo provvederà a sua volta con i mezzi più rapidi, entro il primo giorno lavorativo successivo a quello di consegna, a trasmetterlo all’ufficio periferico dell’Ispettorato centrale repressione frodi territorialmente competente per il luogo di scarico.

In particolare trattasi dei seguenti prodotti:

a) prodotti originari della Comunità:

— vini atti a diventare vini da tavola,

— vini destinati ad essere trasformati in v.q.p.r.d.,

— mosti di uve parzialmente fermentati,

— mosto di uve concentrato, rettificato o non rettificato,

— mosto di uve fresco mutizzato con alcol,

— succo di uve,

— succo di uve concentrato,

— uve da tavola destinate alla vinificazione;

b) prodotti non originari della Comunità:

— uve fresche, escluse le uve da tavola,

— mosto di uve,

— mosto di uve concentrato,

— mosto di uve parzialmente fermentato,

— mosto di uve concentrato, rettificato o non rettificato,

— mosto di uve fresco mutizzato con alcol,

— succo di uve,

— succo di uve concentrato,

— vino liquoroso destinato all’elaborazione di prodotti diversi da quelli del codice NC 2204.

Altrettanto dicasi per i seguenti prodotti a prescindere dalla loro origine e dal quantitativo trasportato, fatte salve le deroghe contemplate dall’art. 4 del reg. n. 2238/93 e di cui si è detto al punto 1.7.6:

— feccia di vino,

— vinaccia di uva destinata ad una distilleria o ad un’altra trasformazione industriale,

— vinello,

— vino alcolizzato,

— vino ottenuto da uve di varietà non classificate tra le varietà di uve da vino nell’allegato del reg. n. 3800/81 della Commissione, per l’unità amministrativa nella quale tali uve sono state raccolte,

— prodotti che non possono essere offerti o consegnati per il consumo umano diretto.

1.7.8 Divieto di cessione, tolleranze sulla quantità del prodotto

È vietata la cessione a qualsiasi titolo dei documenti di accompagnamento. I documenti non utilizzati a seguito di chiusura di attività, devono essere presentati, entro 30 giorni dalla data di cessazione dell’attività, per l’annullamento o la distruzione, all’ufficio periferico dell’Ispettorato centrale repressione frodi competente per territorio, il quale redigerà apposito verbale da allegarsi al registro di carico e scarico.

È, tuttavia, consentita la prosecuzione del l’uso dei documenti di accompagnamento qualora trattasi di variazioni relative alla titolarità del l’impresa con continuazione dell’attività del l’azienda, quali le successioni, i subentri, le modifiche alla forma sociale e simili, che non comportano sostanziali modifiche del nome o della ragione sociale dell’attività dell’utilizzatore, purché tale prosecuzione venga preventivamente comunicata, con raccomandata a.r., all’ufficio periferico dell’Ispettorato centrale repressione frodi competente per territorio.

Qualora in sede di spedizione la quantità effettiva caricata sul mezzo di trasporto risulti maggiore o minore dell’1,5% rispetto a quella indicata sul documento di accompagnamento, lo stesso dovrà essere annullato e nuovamente compilato con l’indicazione della quantità esatta.

1.7.9 Conservazione dei documenti che scortano il trasporto

I documenti di accompagnamento, nonché le copie prescritte, devono essere conservati per un periodo minimo di 5 anni a decorrere dalla fine dell’anno civile nel quale sono stati redatti.

1.8 Adempimenti per i trasportatori.

Il trasportatore, prima di iniziare il trasporto, deve accertare che il documento di accompagnamento sia compilato correttamente in tutte le sue parti. Qualora tali indicazioni non siano esatte, il trasportatore inizierà il trasporto subito dopo che sia stato redatto un nuovo documento di accompagnamento.

In caso di cambiamento del mezzo di trasporto, il trasportatore che carica il prodotto indica sul tergo del documento di accompagnamento:

— la data di partenza del trasporto;

— il tipo del mezzo di trasporto e il numero di immatricolazione per le macchine e il nome per le navi; — il suo nome, cognome o ragione sociale e il suo indirizzo postale, compreso il codice fiscale.

Si fa presente, infine, che l’art. 9 del reg. n. 2238/93 prevede l’obbligo per il trasportatore di far accertare i fatti dagli organi di polizia e di informare, se possibile, l’autorità di vigilanza qualora si verifichino casi fortuiti o di forza maggiore comportanti il frazionamento o la perdita totale o parziale del prodotto trasportato.

1.9 Adempimenti per i destinatari.

Il responsabile della cantina destinataria o un suo delegato, all’atto della ricezione del prodotto e comunque prima di prenderlo in carico nei registri, deve accertare la regolarità del trasporto e del documento di accompagnamento.

In particolare, deve verificare che vi sia corrispondenza dei dati relativi alla quantità del prodotto e alla sua designazione e che siano riportate le indicazioni obbligatorie nonché la convalida, quando dovuta.

Si richiama, inoltre, l’attenzione sul disposto di cui all’art. 6, paragrafo 7 del reg. n. 2238/93 che prevede, qualora il destinatario respinga una parte o la totalità del prodotto trasportato, l’apposizione, a tergo del documento che scorta tale trasporto, della dicitura «Respinto dal destinatario» nonché la data e firma del destinatario che provvede a tale adempimento, specificando, se del caso, il quantitativo respinto con l’indicazione dei litri o dei chilogrammi.

In tale ipotesi, il prodotto respinto può essere inviato allo speditore con lo stesso documento, oppure conservato nei locali del trasportatore sino alla redazione di un nuovo documento, destinato a scortare la rispedizione del prodotto medesimo.

2. Registri

In materia di registri occorre premettere che il citato reg. n. 2238/93 non prevede sostanziali innovazioni alla disciplina stabilita dal reg. n. 986/89.

All’obbligo generale, per coloro che posseggono un prodotto vitivinicolo per l’esercizio dell’attività professionale o a fini commerciali, di tenere un registro di carico e scarico dei prodotti vitivinicoli, ove figurino le indicazioni di cui all’art. 13 del reg. n. 2238/93 (data dell’operazione, quantitativo, denominazione del prodotto, estremi del documento di accompagnamento), continuano, infatti, a sussistere alcune deroghe.

In particolare, vengono esentati dalla tenuta dei registri i rivenditori di bevande da consumarsi esclusivamente sul posto ed i rivenditori al minuto da intendersi come coloro che effettuano vendite di vini condizionati in recipienti di volume nominale non superiore a 60 litri, con l’ulteriore limitazione di cessioni singole non superiori a 3 ettolitri ed a condizione che, nello stesso esercizio, non si detengano quantità superiori a 50 ettolitri di vino, escludendo dal computo i vini condizionati in recipienti di volume nominale fino a 5 litri.

I registri possono essere costituiti, per quei commercianti all’ingrosso non imbottigliatori di prodotti vitivinicoli in recipienti di volume nominale superiore a 60 litri e che non effettuino alcuna delle operazioni di manipolazione del prodotto previste dall’art. 14, paragrafo 1 del reg. n. 2238/93 (aumento della gradazione alcolometrica, acidificazione, disacidificazione, dolcificazione, taglio ecc.), né altre pratiche enologiche, dal complesso dei documenti scortanti il trasporto, nonché, per i viticoltori che non effettuino le operazioni anzidette, dal verso delle dichiarazioni di raccolta, di produzione o di giacenza di cui al reg. n. 3929/87.

Per tutti gli altri soggetti obbligati, i registri sono invece sempre costituiti da non oltre 50 fogli fissi, ovvero da schede contabili mobili, ovvero da non oltre 200 fogli in modulo continuo, in tutti i casi numerati e vidimati prima dell’uso dall’ufficio periferico dell’Ispettorato centrale repressione frodi competente per territorio.

I registri sono tenuti per ogni singola impresa e nei luoghi stessi in cui i prodotti sono depositati. Tuttavia, la tenuta dei registri potrebbe effettuarsi nella sede dell’impresa, nel caso in cui i prodotti sono depositati in differenti magazzini della stessa impresa, situati nello stesso comune o in comuni limitrofi, ovvero potrebbe essere affidata ad un’impresa specializzata in materia.

Al riguardo, si fa presente che tali deroghe potranno attuarsi esclusivamente con le prescrizioni che saranno impartite dall’ufficio periferico dell’Ispettorato centrale repressione frodi competente per territorio ed a condizione che un controllo delle entrate, delle uscite e delle giacenze nei luoghi stessi in cui i prodotti sono depositati sia possibile in qualsiasi momento sulla base di altri documenti giustificativi.

Le perdite, i superi e i cali dovuti a lavorazioni, trasformazioni o giacenze, sempre che si verifichino realmente, devono essere riportati nei registri all’atto in cui vengano ultimate le operazioni che li hanno determinati o posti in evidenza. Le perdite, i superi e i cali che, in una campagna vititivinicola, risultino maggiori dell’1,5% ragguagliato ad anno e rapportato al complesso delle singole quantità detenute, ancorché cedute, devono essere comunicati per iscritto ed adeguatamente motivati, all’ufficio periferico dell’Ispettorato centrale repressione frodi competente per territorio, all’atto in cui si accertano e, comunque, entro la data stabilita per la presentazione delle dichiarazioni di giacenza di cui al reg. n. 3929/87.

Nella percentuale di cui sopra non rientrano le quantità di prodotti distrutti o perduti per causa di forza maggiore: tale distruzione o perdita deve essere immediatamente comunicata, a mezzo lettera raccomandata, all’ufficio periferico dell’Ispettorato centrale repressione frodi competente per territorio e annotata nei registri.

Il consumo familiare del produttore deve essere mensilmente evidenziato sui registri, con specifica annotazione.

Ai fini della redazione del bilancio annuo, di cui all’art. 13, paragrafo 3 del reg. n. 2238/93, la data alla quale i registri devono essere chiusi ogni anno con i saldi di tutti i conti, è quella indicata all’art. 4, paragrafo 1 del reg. n. 3929/87 (attualmente, tale data è quella del 31 agosto).

Chiunque procede all’elaborazione dei vini spumanti, dei vini spumanti gassificati, dei vini frizzanti, dei vini frizzanti gassificati, dei vini liquorosi, dei vini alcolizzati, dei vini aromatizzati, all’aggiunta di alcol in altri procedimenti, all’elaborazione di mosto di uve concentrato, rettificato e non rettificato, all’aumento del titolo alcolometrico, all’acidificazione, alla disacidificazione, alla dolcificazione, al trattamento con carbone ad uso enologico, al trattamento con ferrocianuro di potassio, nonché all’imbottigliamento, è soggetto all’obbligo della tenuta dei singoli registri per ciascuna delle suddette operazioni.

Si fa comunque presente che conti distinti devono essere tenuti per i v.q.p.r.d. e per i vini da tavola con indicazione geografica, nonché per i prodotti destinati ad essere trasformati in v.q.p.r.d. o in vini da tavola con indicazione geografica, ottenuti da uve raccolte, rispettivamente, nella regione determinata e nella regione geografica indicata. Pertanto, il carico di tutte le uve può essere effettuato in un unico registro di carico e scarico.

Le iscrizioni nei registri o nei conti speciali possono essere effettuate entro 30 giorni decorrenti, rispettivamente, dal giorno di ricezione per le entrate, da quello di spedizione per le uscite, da quello di compimento dell’operazione per le pratiche di cui all’art. 14, paragrafo 3 del reg. n. 2238/93, da quello di ricezione, spedizione o utilizzazione per i prodotti di cui all’art. 15, paragrafo 1 del reg. n. 2238/93, qualora la contabilità sia computerizzata ed a condizione che le entrate e le uscite, nonché le altre operazioni soggette a registrazione, possano essere controllate in qualsiasi momento sulla base di altri documenti giustificativi.

In conclusione, si precisa che le disposizioni nazionali integrative provvederanno anche in ordine alla sostituzione della precedente disciplina di cui al D.m. 30 aprile 1990, n. 184, tenendo presente, in ogni caso, che la normativa comunitaria suesposta ha un’efficacia vincolante immediata per gli ordinamenti giuridici degli Stati membri e non è possibile dettare norme nazionali contrastanti o anche semplicemente ripetitive della stessa: pertanto, le nuove norme nazionali disciplineranno solo una parte della complessa materia, fermo restando il corpo fondamentale di disposizioni dettate dal reg. n. 2238/93.

Al fine di consentire una puntale e corretta applicazione della nuova normativa suesposta, si pregano le amministrazioni e le organizzazioni di categoria in indirizzo di dare la massima diffusione al contenuto della presente circolare: al riguardo, questo ministero si riserva di fornire ulteriori chiarimenti, non appena saranno emanati i provvedimenti normativi nazionali di attuazione ed integrazione del disposto comunitario, anche in ordine alle misure di applicazione dell’art. 7 del reg. n. 2238/93, concernente la funzione di attestato di denominazione d’origine o di designazione di provenienza da attribuire ai documenti di cui trattasi.

ALLEGATO 1

(omissis)

ALLEGATO 2

ALLEGATO 3

(omissis)