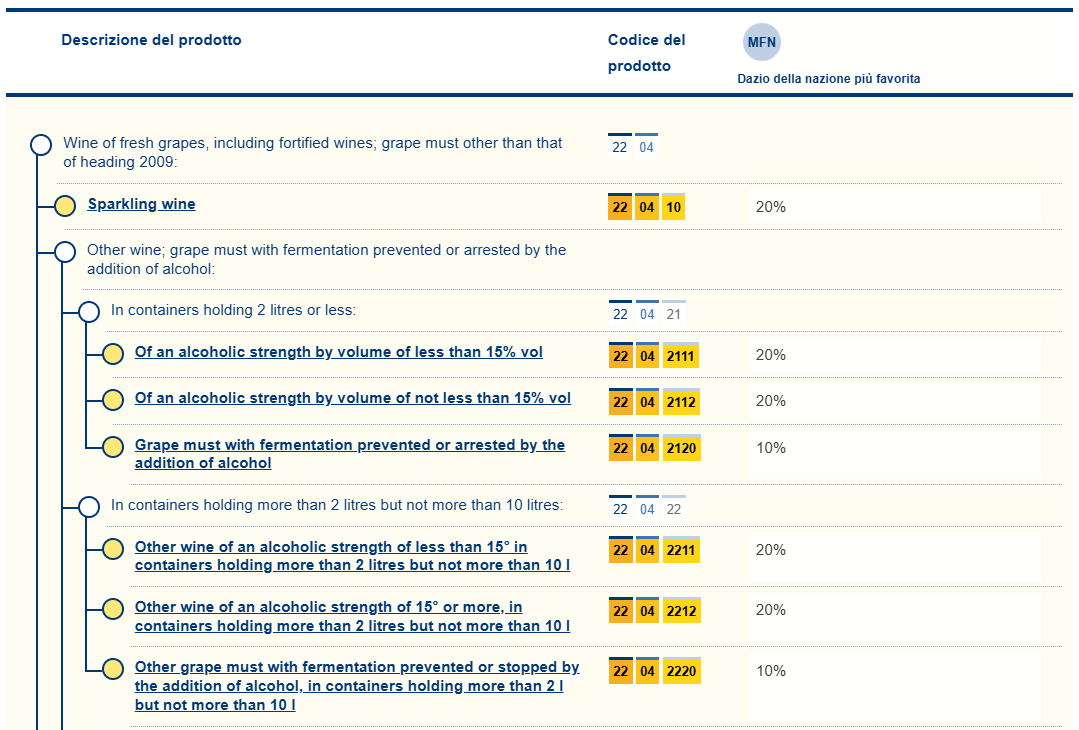

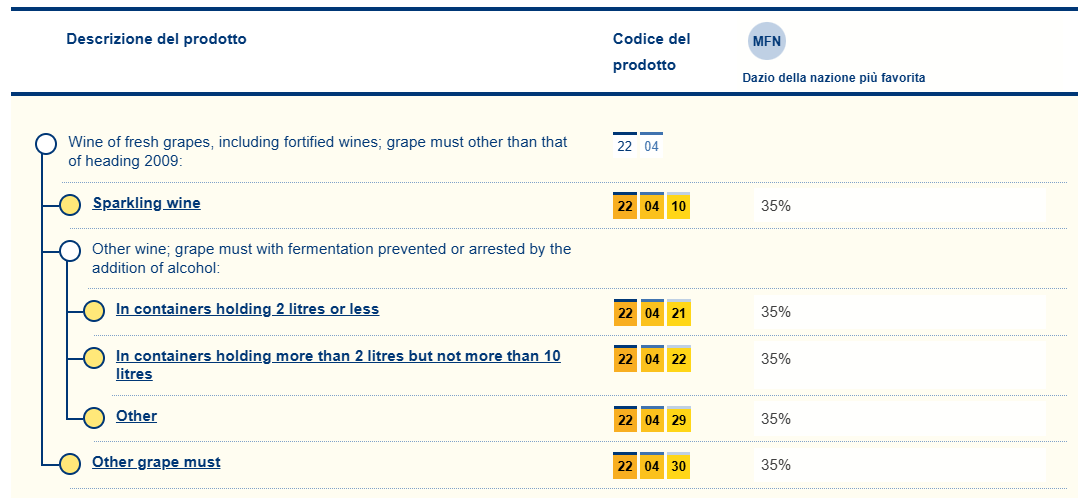

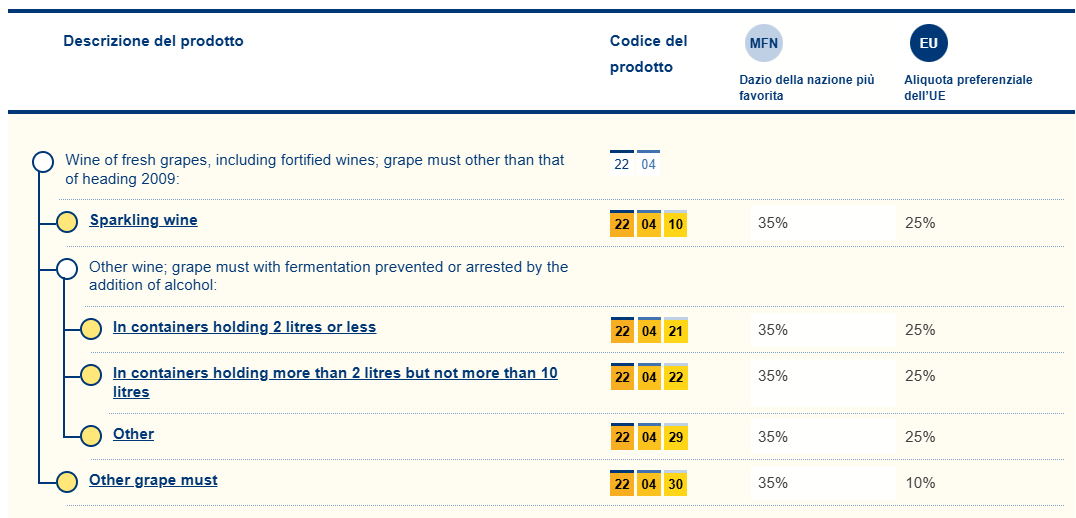

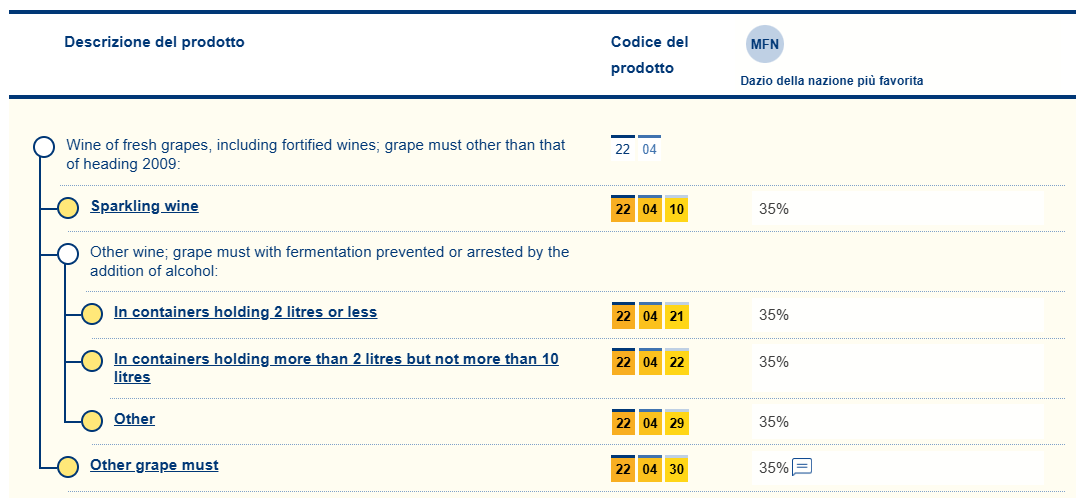

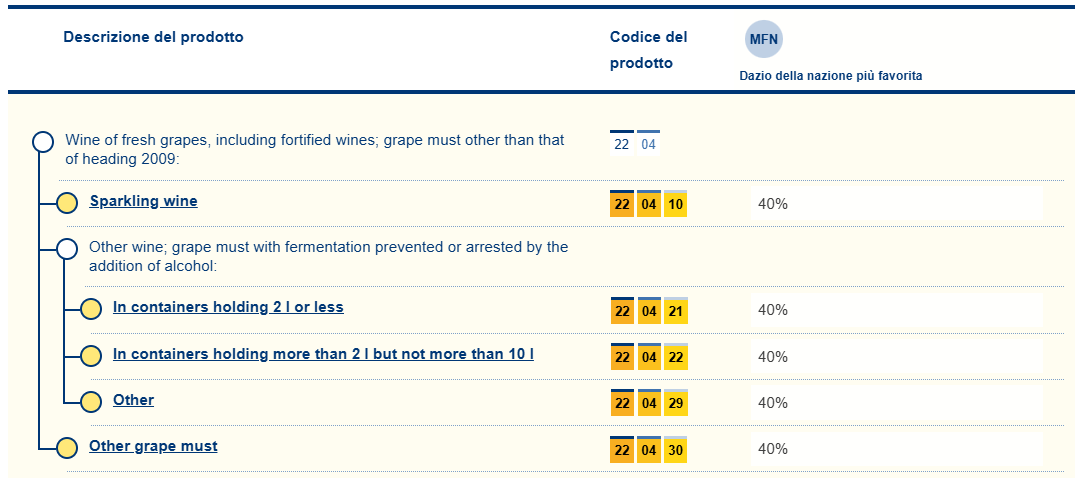

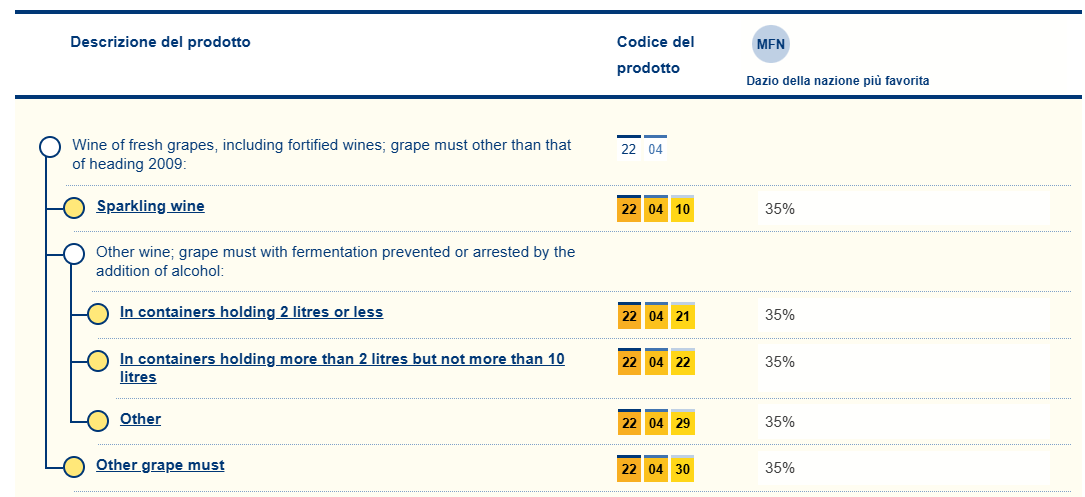

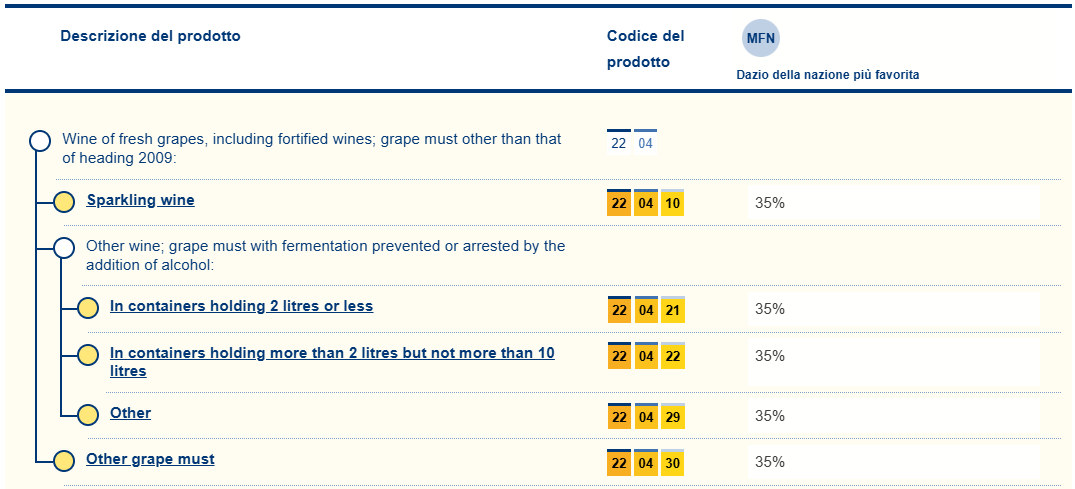

TASSE E DAZI

REPUBBLICA DEMOCRATICA DEL CONGO

(Fonte: Commissione europea)

Imposta sul valore aggiunto (IVA)

L'imposta sul valore aggiunto viene riscossa con un'aliquota del 16% del valore pagato in dogana.

Imposta sui consumi (COT)

L'imposta sui consumi viene riscossa con un'aliquota del 45% del valore pagato in dogana.

Imposta sulla promozione dell'industria (IPT)

L'imposta sulla promozione dell'industria viene riscossa con un'aliquota del 2% del valore pagato in dogana.

BURUNDI

(Fonte: Commissione europea)

Imposta sul valore aggiunto (IVA)

L'imposta sul valore aggiunto viene riscossa con un'aliquota del 18% sul valore pagato in dogana.

Imposta sulle infrastrutture (IFL)

L'imposta sulle infrastrutture viene riscossa all'aliquota dell'1,5% del valore imponibile.

Tassa di sicurezza (SEF)

La tassa di sicurezza viene riscossa ad un tasso dell'1,15% del valore imponibile.

Tassa amministrativa (ADF)

Le merci di questa sottovoce sono soggette a una tassa amministrativa pari allo 0,5% del valore doganale.

Imposta di consumo (COT)

Le merci di questa sottovoce sono soggette all'imposta di consumo ad un tasso dell'80% + 130 BIF/l.

Ritenuta alla fonte (WHT)

La ritenuta alla fonte è applicata ad un'aliquota del 3% del valore doganale su tutte le importazioni destinate alla rivendita.

Tassa sui computer (COF)

Una tassa sui computer viene applicata con un'aliquota dello 0,25% del valore in dogana su ciascuna dichiarazione doganale.

KENYA

(Fonte: Commissione europea)

Imposta sul valore aggiunto (IVA)

L'imposta sul valore aggiunto viene riscossa con un'aliquota del 16% del valore pagato in dogana.

Accise (EXC)

L'accisa viene riscossa ad un'aliquota di 22,50 KES/cl.

Tassa sulla dichiarazione di importazione (IDF)

La tassa sulla dichiarazione d'importazione viene riscossa ad un tasso del 2,5% del valore imponibile per le importazioni originarie di Paesi che non sono membri della Comunità dell'Africa Orientale (EAC). Le merci provenienti dagli Stati partner della Comunità dell'Africa orientale che soddisfano le regole di origine della Comunità dell'Africa orientale sono esenti dalla tassa sulla dichiarazione di importazione.

Contributo per lo sviluppo delle ferrovie (RDL)

La tassa per lo sviluppo delle ferrovie viene riscossa ad un tasso del 2% del valore imponibile. Le merci provenienti dagli Stati partner della Comunità dell'Africa orientale che rispettano le norme di origine della Comunità dell'Africa orientale sono esenti dalla tassa di sviluppo ferroviario.

RUANDA

(Fonte: Commissione europea)

Imposta sul valore aggiunto (IVA)

L'imposta sul valore aggiunto viene riscossa con un'aliquota del 18% sul valore pagato in dogana.

Imposta sulle infrastrutture (IFL)

L'imposta sulle infrastrutture viene riscossa all'aliquota dell'1,5% del valore imponibile.

Prelievo dell'Unione Africana (AUL)

Le merci di questa sottovoce sono soggette a un prelievo dell'Unione Africana pari allo 0,2% del valore doganale.

Tassa di elaborazione informatica (CPF)

Viene riscossa una tassa di elaborazione informatica pari a 3000 RWF per ogni dichiarazione di importazione regolare. Le dichiarazioni semplificate sono soggette a una tariffa di 500 RWF.

Tassa di ispezione della qualità (QIF)

Una tassa di ispezione della qualità pari allo 0,2% del valore franco a bordo (FOB) sarà applicata alle merci come stabilito dall'Ente per gli standard del Ruanda.

Ritenuta alla fonte (WHT)

Le merci di questa sottovoce sono soggette a una ritenuta alla fonte con un'aliquota del 5% sul valore di costo, assicurazione e trasporto (CIF).

SUDAN

(Fonte: Commissione europea)

Imposta sul valore aggiunto (IVA)

L'imposta sul valore aggiunto viene riscossa con un'aliquota del 17% del valore pagato in dogana.

Tassa di movimentazione (HAF)

La tassa di movimentazione viene riscossa all'1% del valore imponibile.

Tassa portuale (POF)

La tassa portuale viene riscossa al 2% del valore imponibile.

Tasse per l'aviazione civile (CAF)

Le tasse per l'aviazione civile sono riscosse al tasso dell'1,2% del valore imponibile.

UGANDA

(Fonte: Commissione europea)

Imposta sul valore aggiunto (IVA)

L'imposta sul valore aggiunto viene riscossa con un'aliquota del 18% sul valore del dazio pagato.

Accise (EXC)

L'accisa viene riscossa con un'aliquota del 100% del valore pagato per il dazio, ma almeno 10000 UGX/l. Il vino prodotto con materie prime locali è soggetto a un'aliquota del 20% del valore pagato per il dazio, ma con un minimo di 2000 UGX/l.

Prelievo sulle infrastrutture (IFL)

L'imposta sulle infrastrutture è applicata ad un'aliquota dell'1,5% del valore imponibile.

Ritenuta alla fonte (WIT)

La ritenuta alla fonte viene applicata ad un'aliquota del 6% del valore imponibile.

TANZANIA

(Fonte: Commissione europea)

Imposta sul valore aggiunto (IVA)

L'imposta sul valore aggiunto è applicata con un'aliquota del 18% sul valore dei dazi pagati.

Accisa (EXC)

Il vino prodotto con oltre il 25% di uve importate è soggetto a un'accisa di 5615 TZS al litro, mentre il vino prodotto con oltre il 75% di uve nazionali è soggetto a un'accisa di 2481 TZS al litro.

Tassa di sdoganamento (CPF)

La tassa di sdoganamento è applicata con un'aliquota dello 0,6% del valore FOB su tutte le merci importate. Le materie prime importate a fini di produzione sono esenti.

Tassa per lo sviluppo delle ferrovie (RDL)

La tassa per lo sviluppo delle ferrovie è applicata con un'aliquota del 2% del valore imponibile.

Tassa per lo sviluppo industriale (IDL)

La tassa per lo sviluppo industriale è applicata con un'aliquota del 10% del valore doganale.