TASSE E DAZI

ACCORDO UE- MERCOSUR

A seguito dell’entrata in vigore dell’accordo UE- Mercosur, si prevede che vi sarà una graduale eliminazione dei dazi sui prodotti vitivinicoli, con le seguenti tempistiche:

- Vini fermi imbottigliati e bag in box fino a 5 litri: liberalizzazione in 8 anni dall’entrata in vigore dell’accordo, con una riduzione graduale ogni anno.

- Vini spumanti: si tratta del segmento dove il Brasile ha opposto qualsiasi concessione fino agli ultimi istanti del negoziato, al fine di proteggere il mercato e la nascente industria nazionale dalla concorrenza di Prosecco e Cava.

Alla fine, il compromesso raggiunto fra le parti prevede:

- Liberalizzazione immediata di tutti i vini spumanti con un prezzo pari o superiore a $ 8/l (prezzo FOB).

- Liberalizzazione graduale per lo Champagne in 8 anni dall’entrata in vigore dell’accordo.

- Liberalizzazione per gli altri spumanti con un prezzo inferiore ai $ 8/l (prezzo FOB) soltanto dopo 12 anni dall’entrata in vigore dell’accordo.

Questo significa che la maggioranza dei vini spumanti esportati nei Paesi Mercosur (incluso il Prosecco, Asti e Cava) non beneficeranno di nessuna eliminazione o riduzione delle barriere tariffarie prima di 12 anni dall’entrata in vigore dell’accordo.

-Vini aromatizzati: liberalizzazione in 8 anni dall’entrata in vigore dell’accordo, con una riduzione progressiva ogni anno.

-Vini sfusi: nessuna eliminazione tariffaria

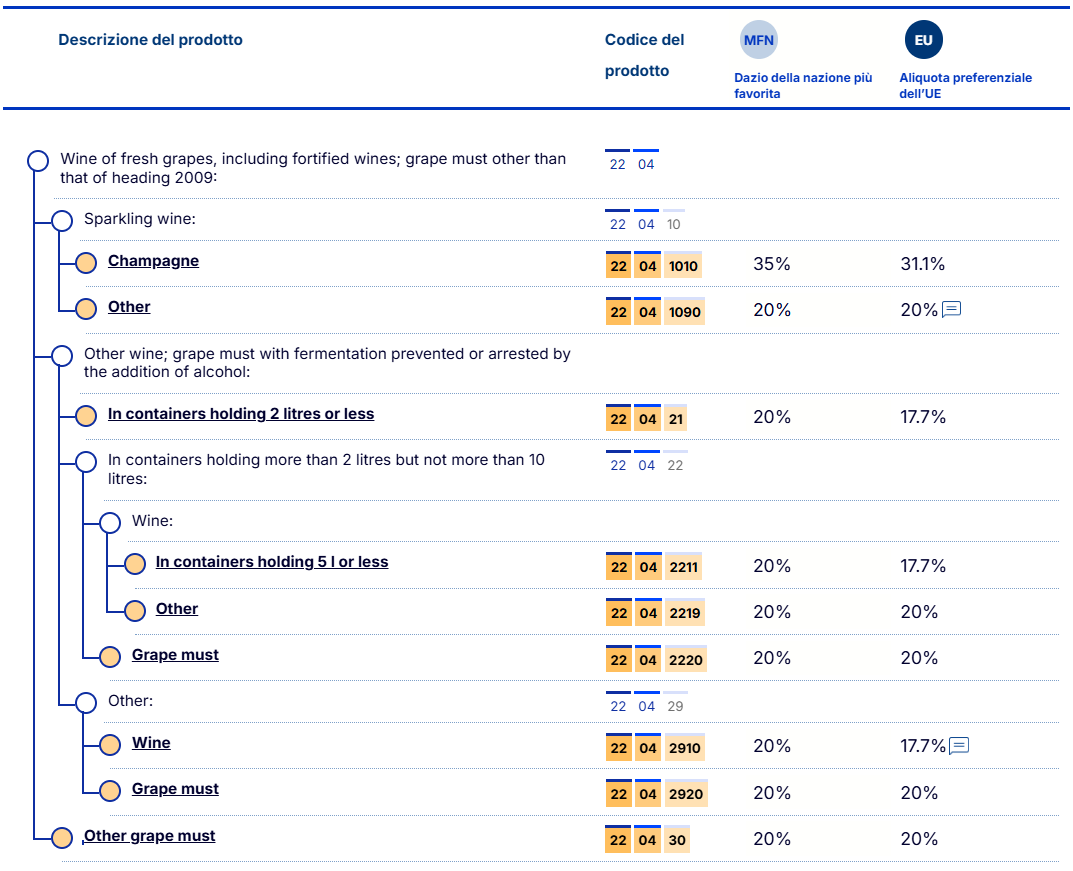

DAZI

MFN: tra questi paesi è ricompresa l'Italia.

(FONTE: Commissione europea)

TASSE

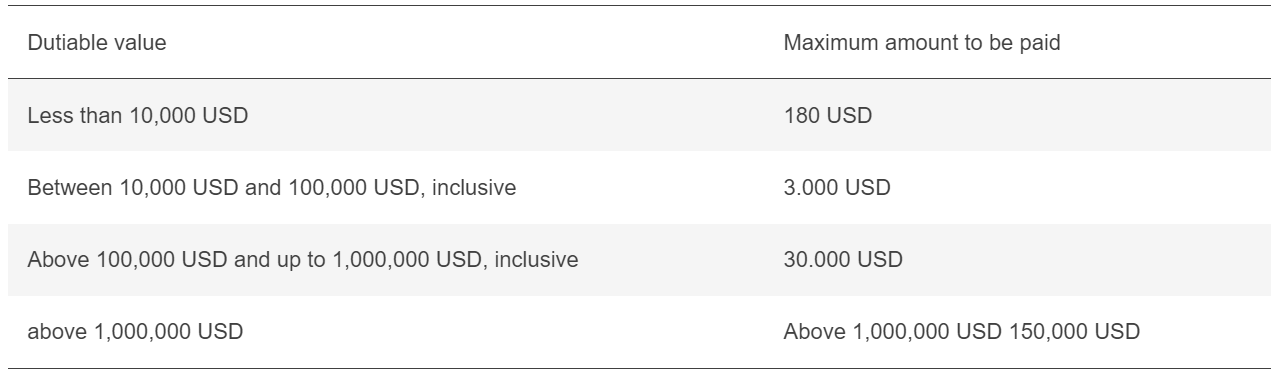

TASSA STATISTICA (STF)

La tassa statistica generalmente viene riscossa ad un'aliquota del 3% del valore imponibile. Tuttavia, è previsto un importo massimo da pagare all'importazione in base al valore imponibile secondo lo schema che segue.

IMPOSTA SUL VALORE AGGIUNTO (VAT)

L'imposta sul valore aggiunto è applicata con un'aliquota del 21% sul valore in dazio.

IMPOSTA PROPORZIONALE (PTP)

L'imposta proporzionale sull'utile viene applicata con un'aliquota del 6% del valore dell'imposta pagata. I beni importati per uso personale e consumo dell'importatore sono tassati ad un'aliquota dell'11% del valore del dazio pagato, mentre i beni importati come beni industriali per uso nella società importatrice sono esentati dall'imposta proporzionale sul profitto.