TASSE E DAZI

DAZI

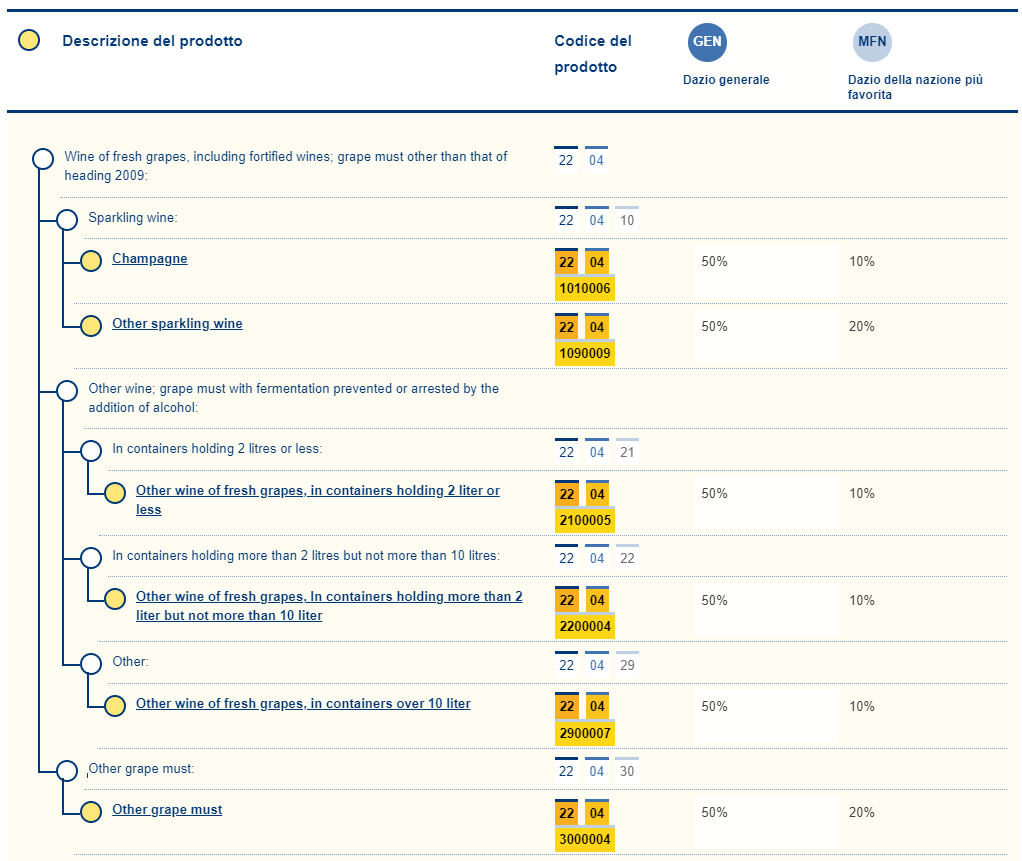

MFN: tra questi paesi è ricompresa l'Italia.

(FONTE: Commissione europea)

Imposta sulle attività commerciali (BUT)

L'imposta sulle attività commerciali è applicata con un'aliquota del 5% sul valore dei dazi pagati.

Imposta sul tabacco e sugli alcolici (TAT)

Le bevande alcoliche sono soggette a un'aliquota di 7 TWD per litro per grado alcolico contenuto nel prodotto. Le bevande alcoliche rielaborate con un titolo alcolometrico volumico effettivo superiore al 20% vol sono tassate con un'aliquota di 185 TWD per litro, mentre i prodotti con un titolo alcolometrico volumico effettivo non superiore al 20% vol sono soggetti a un'aliquota di 7 TWD per litro per grado alcolico contenuto nel prodotto. Alle bevande distillate si applica un'aliquota di 2,50 TWD per litro per grado alcolico. L'imposta sugli alcolici è applicata con un'aliquota di 9 TWD per litro per le bevande alcoliche da cucina. L'alcol etilico è soggetto a un'aliquota di 15 TWD per litro.

Tassa sui servizi di promozione commerciale (TPF)

La tassa sui servizi di promozione commerciale è applicata con un'aliquota dello 0,04% del valore imponibile.