PROCEDURE PER L'ESPORTAZIONE

DOCUMENTI GENERICI:

- Entry Summary Declaration (Dichiarazione sommaria di entrata)

- Single Administrative Document (Documento amministrativo unico)

- Declaration of Dutiable Value (Dichiarazione del valore imponibile)

- Commercial Invoice (Fattura commerciale)

- Packing List (Lista di imballaggio)

- Air Waybill (Lettera di trasporto aereo)

- Bill of Lading (Polizza di carico)

- Rail Waybill (Lettera di trasporto ferroviario)

- Waybill (Lettera di vettura)

- Economic Operator Registration and Identification (Registrazione e identificazione dell’operatore economico)

- Proof of preferential origin / origin documentation (Certificato di origine)

DOCUMENTI GENERICI:

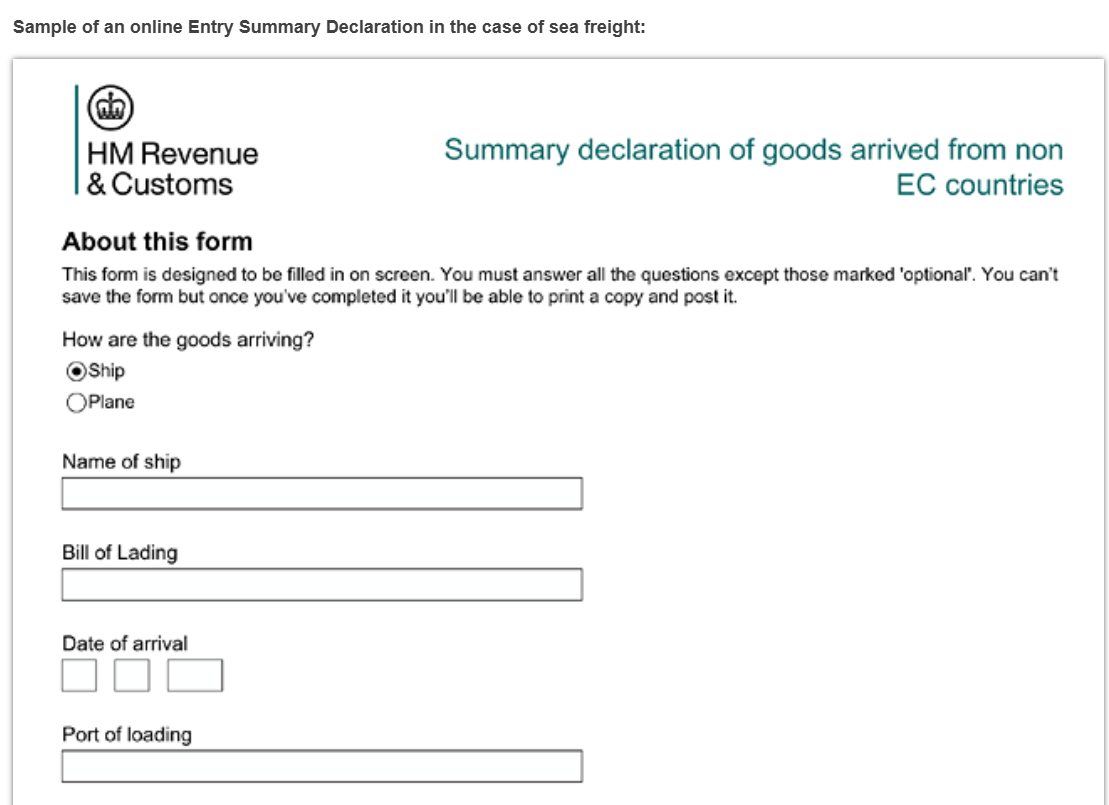

Entry Summary Declaration (Dichiarazione sommaria di entrata)

Documento che fornisce all’HM Revenue and Customs (HMRC) le informazioni necessarie per la valutazione del rischio delle merci importate, nell’ambito del sistema di controllo delle importazioni (Import Control System – ICS).

È conosciuta anche come dichiarazione di sicurezza o safety and security declaration. In quanto generalmente richiesta prima della presentazione del Documento Amministrativo Unico (SAD – Single Administrative Document), può essere indicata anche come documento precedente.

In alcune circostanze – ad esempio quando le merci vengono dichiarate in maniera completa entro le tempistiche previste per la ENS – questa può essere sostituita dal SAD, eliminando così la necessità di un documento preliminare.

La ENS è obbligatoria per finalità di sorveglianza doganale e di gestione del rischio.

Modalità di presentazione

La dichiarazione deve essere presentata dal vettore, dall’operatore del traghetto o da un loro rappresentante, tramite un software o un fornitore di servizi che trasmette i dati all’HMRC:

- Indirizzo: HM Revenue and Customs, 100 Parliament Street, Londra SW1A 2BQ (UK)

- Helpline nazionale: +44 300 3227067

- Sito web: gov.uk/hmrc

Per richieste generali in materia di importazioni è possibile rivolgersi a:

- HMRC – CITEX Written Enquiry Team, Local Compliance S0000, Newcastle NE98 1ZZ (UK)

- Telefono: +44 300 3229434

Non è previsto un modulo cartaceo: la ENS deve essere trasmessa esclusivamente in via elettronica tramite il servizio Safety and Security Great Britain (S&S GB). Per accedervi è necessario possedere un numero EORI (Economic Operator Registration and Identification).

Per i titolari di partita IVA il codice EORI sarà costituito dal codice identificativo dello Stato Membro (per l’Italia “IT”) seguito dalla partita IVA. Per i privati (coloro che non sono né titolari di un’impresa né titolari di partita IVA) la sigla “IT” sarà accompagnata dal codice fiscale.

Il codice non ha una scadenza, inoltre è possibile verificarne la validità, accedendo al sito della Commissione Europea, nell’apposita pagina consultabile cliccando al seguente link EORI number validation (europa.eu)

L’attuale modulo online, già utilizzato per le spedizioni provenienti da Paesi extra-UE, è conosciuto come C1600.

La dichiarazione deve essere compilata in lingua inglese.

Tempistiche di presentazione

I termini per la trasmissione della ENS variano in base al mezzo di trasporto:

- Trasporto marittimo – containerizzato: almeno 24 ore prima del carico presso il porto di partenza.

- Trasporto marittimo – alla rinfusa o break bulk: almeno 4 ore prima dell’arrivo al primo porto del Regno Unito.

- Viaggi marittimi inferiori a 24 ore (es. trasporto dall’UE al Regno Unito): almeno 2 ore prima dell’arrivo.

- Trasporto aereo – voli a corto raggio (meno di 4 ore): entro l’orario effettivo di decollo.

- Trasporto aereo – voli a lungo raggio: almeno 4 ore prima dell’arrivo al primo aeroporto nel Regno Unito.

- Trasporto ferroviario e per vie navigabili interne: almeno 2 ore prima dell’arrivo.

- Trasporto stradale: almeno 1 ora prima dell’arrivo.

Single Administrative Document (Documento amministrativo unico)

Rappresenta il modulo ufficiale utilizzato per lo sdoganamento delle merci. Spesso viene anche indicato come dichiarazione doganale di importazione o con il nome tecnico di form C88.

Oltre a contenere le informazioni necessarie al passaggio in dogana, il DAU raccoglie anche i dati utili alla determinazione del valore imponibile doganale di una spedizione. Questo passaggio è richiesto soltanto quando si tratta di importazioni commerciali soggette a dazio con un valore superiore a 6.500 sterline britanniche, a condizione che non si tratti di spedizioni multiple o suddivise provenienti dallo stesso mittente per lo stesso destinatario. Se, per qualsiasi motivo, non viene utilizzata la procedura elettronica, le informazioni sul valore in dogana devono essere fornite attraverso un modulo separato, denominato “Dichiarazione di Valore in Dogana”.

Il DAU è quindi lo strumento indispensabile per tutte le operazioni di importazione a fini commerciali, soprattutto quando le merci sono destinate a essere immesse in libera pratica o in altre procedure doganali similari. La compilazione deve essere fatta in lingua inglese e la dichiarazione deve essere presentata direttamente dall’importatore o, più frequentemente, da un suo rappresentante presso l’ufficio doganale competente per il punto di ingresso delle merci nel Regno Unito.

L’ente responsabile è l’HM Revenue and Customs (HMRC), con sede centrale a Londra (100 Parliament Street, SW1A 2BQ). Per assistenza è attiva una helpline nazionale (+44 300 3227067) e, in caso di dubbi di carattere generale sulle importazioni, è possibile rivolgersi anche al CITEX Written Enquiry Team con sede a Newcastle.

Oggi le dichiarazioni doganali devono essere trasmesse in maniera esclusivamente digitale attraverso il sistema denominato Customs Declaration Service (CDS). Per utilizzare questo servizio sono necessari un software di terze parti abilitato, un account al Government Gateway con ID e password, e naturalmente un numero EORI (Economic Operator Registration and Identification) valido. Tutte le istruzioni di dettaglio, incluse le guide alla compilazione, sono disponibili sul sito ufficiale del governo britannico.

Infine, va ricordato che il DAU ha validità limitata a una sola operazione di importazione: deve quindi essere predisposto e trasmesso per ciascun singolo sdoganamento.

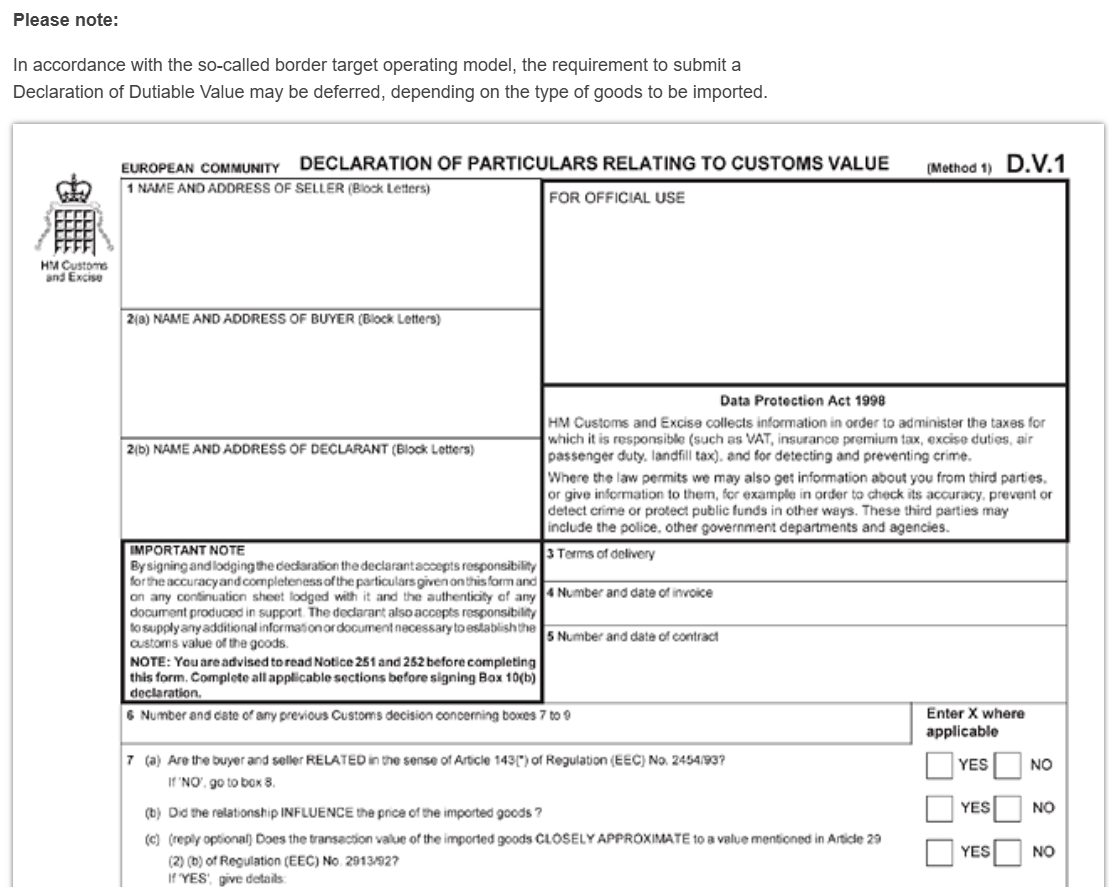

Declaration of Dutiable Value (Dichiarazione del valore imponibile)

La Dichiarazione di Valore in Dogana è un documento che raccoglie tutte le informazioni necessarie per la determinazione del valore imponibile di una spedizione soggetta a dazio. Il modulo ufficiale corrispondente a tale dichiarazione è conosciuto anche come D.V.1.

Questo documento non è sempre richiesto: deve infatti essere presentato solo per le importazioni commerciali soggette a dazio il cui valore superi le 6.500 sterline britanniche, purché non si tratti di spedizioni frazionate o multiple provenienti dallo stesso mittente e destinate allo stesso destinatario.

Nel caso in cui la dichiarazione doganale di importazione (Single Administrative Document – SAD) venga trasmessa per via elettronica, le informazioni relative al valore doganale vengono normalmente inserite direttamente nel sistema digitale. In tali circostanze non è quindi necessario compilare un modulo separato di Dichiarazione di Valore in Dogana.

La dichiarazione deve essere predisposta e trasmessa dall’importatore o da un suo rappresentante, presso l’ufficio doganale di entrata. È inoltre previsto che a compilarla sia una persona stabilita nel Regno Unito e in possesso delle informazioni rilevanti, ovvero di norma lo stesso importatore o il suo agente.

Per questioni specifiche legate alla dichiarazione di valore, l’ufficio competente è:

HM Revenue and Customs (HMRC), Customs and International, 10 South East, Alexander House, 21 Victoria Avenue, Southend-on-Sea, Essex SS99 1AA.

L’amministrazione centrale dell’HMRC ha invece sede a Londra, in 100 Parliament Street, SW1A 2BQ, ed è contattabile tramite la helpline nazionale (+44 300 3227067) o tramite il sito ufficiale gov.uk/hmrc.

Per quesiti di carattere generale in materia di importazioni, è disponibile anche il CITEX Written Enquiry Team, con sede a Newcastle (Local Compliance S0000, NE98 1ZZ, UK – tel. +44 300 3229434).

Commercial Invoice (Fattura commerciale)

La fattura commerciale è il documento che riporta i dettagli essenziali di una transazione commerciale e costituisce un elemento indispensabile per lo sdoganamento delle merci.

Non esiste un modello prestabilito: la fattura può essere redatta liberamente, in qualsiasi lingua. Tuttavia, le autorità doganali possono richiedere che sia accompagnata da una traduzione in inglese. Per la presentazione è sufficiente almeno una copia, anche se spesso ne vengono richieste ulteriori per altri usi, ad esempio da parte del destinatario della merce.

Affinché la fattura sia considerata valida ai fini doganali, deve contenere almeno i seguenti elementi:

- Dati del venditore (nome e indirizzo)

- Dati del destinatario (nome e indirizzo)

- Dati dell’acquirente (se diverso dal destinatario)

- Luogo e data di emissione

- Numero della fattura

- Paese di origine della merce

- Informazioni sul trasporto

- Condizioni di consegna e di pagamento

- Marchi e numeri identificativi (inclusi, se presenti, i numeri dei container), nonché numero e tipologia dei colli

- Descrizione dettagliata delle merci

- Quantità dei beni

- Prezzi unitari e importi totali

La fattura commerciale rappresenta dunque un documento di base, non solo per la dogana, ma anche per il corretto svolgimento dell’intera operazione commerciale, in quanto garantisce trasparenza e tracciabilità della transazione

Packing List (Lista di imballaggio)

Documento che riporta in dettaglio i contenuti di una spedizione e che viene utilizzato come base per il trattamento doganale delle merci.

In alcuni casi può essere richiesta ai fini dello sdoganamento. Se la fattura commerciale contiene già tutte le informazioni normalmente incluse nella packing list, la presentazione di un documento separato non è necessaria. Tuttavia, qualora un singolo articolo sia suddiviso in due o più colli, le autorità doganali possono richiedere la packing list o un documento equivalente che indichi il contenuto di ciascun collo.

Non esiste un modello obbligatorio: la packing list viene redatta dall’esportatore secondo la prassi commerciale, in qualsiasi lingua. Deve includere almeno i dati principali relativi ai colli (numero, contrassegni, descrizione delle merci, quantità). In alcuni casi, tuttavia, può essere richiesta anche una traduzione in inglese.

Di norma, la packing list deve essere presentata in originale.

Air Waybill (Lettera di trasporto aereo)

Documento che accompagna le spedizioni internazionali di merci per via aerea. Essa certifica i dettagli relativi al trasporto e costituisce la prova del contratto stipulato tra il mittente e il vettore aereo.

L’AWB è un documento indispensabile per lo sdoganamento e viene predisposto dal vettore o da un suo agente. Non esiste un modello unico obbligatorio: è sufficiente che il documento rispetti le convenzioni internazionali in vigore per forma e contenuto. Nella pratica, ciò ha portato a una standardizzazione diffusa dei moduli utilizzati dalle compagnie aeree. Di norma, la lettera di trasporto aereo viene redatta in lingua inglese.

Il documento è composto da più copie, di cui tre originali e varie copie supplementari:

- Primo originale (generalmente verde): trattenuto dal vettore.

- Secondo originale (rosso): consegnato al destinatario (consignee).

- Terzo originale (blu): riservato al mittente (shipper).

- Quarto modulo (copia, solitamente gialla): funge da ricevuta di consegna.

- Ulteriori copie (generalmente bianche): possono essere richieste presso gli aeroporti di partenza e di arrivo, oppure messe a disposizione di altri vettori o agenti coinvolti nel trasporto.

Un singolo Air Waybill può essere utilizzato anche per spedizioni che prevedono più trasbordi (transshipment) lungo il percorso.

Bill of Lading (Polizza di carico)

Documento che accompagna le spedizioni internazionali di merci via mare. Essa ha una triplice funzione:

- costituisce la ricevuta delle merci rilasciata dal vettore al momento del carico;

- rappresenta il contratto di trasporto, che impegna il vettore a consegnare la merce al destinatario indicato;

- è un titolo rappresentativo della merce (document of title to goods), il cui possessore ha diritto di proprietà sui beni trasportati.

Quando le merci vengono spedite via mare senza necessità di trasferire la titolarità delle stesse attraverso un titolo, si utilizza invece la Sea Waybill, che funge da documento di trasporto ma non da titolo di proprietà.

La Bill of Lading è un documento necessario per lo sdoganamento e viene predisposta dal vettore marittimo o da un suo agente. Non esiste un formato unico obbligatorio: è sufficiente che rispetti le convenzioni internazionali applicabili per forma e contenuto. Nella pratica, ciò ha portato a un’elevata standardizzazione dei modelli utilizzati a livello globale. Normalmente, il documento viene redatto in inglese.

Di consueto vengono emessi tre set completi di Bill of Lading, ciascuno comprendente un originale e varie copie.

Esistono due tipologie principali di polizza:

- Clean Bill of Lading (polizza “pulita”): certifica che le merci sono state ricevute in apparente buono stato e condizioni regolari.

- Unclean Bill of Lading (polizza “non pulita”): segnala invece che le merci sono state ricevute con danni o irregolarità (indicate spesso con la dicitura g.b.o. – goods in bad order).

La distinzione è rilevante anche sul piano finanziario: in caso di polizza unclean, la banca che finanzia l’operazione può rifiutare i documenti presentati dal mittente, bloccando di fatto la transazione.

Rail Waybill (Lettera di trasporto ferroviario)

Documento che accompagna il trasporto internazionale di merci per ferrovia e costituisce un elemento essenziale ai fini dello sdoganamento.

La sua compilazione è a carico del vettore ferroviario o di un suo agente. Il contenuto e la struttura del documento sono regolati dalle Norme Uniformi relative al contratto di trasporto internazionale ferroviario delle merci (CIM), parte integrante della Convenzione COTIF (Convention relative aux transports internationaux ferroviaires). Ciò significa che la lettera di vettura deve rispettare uno schema prestabilito, sia nella forma sia nei contenuti, sebbene la convenzione non imponga particolari requisiti riguardo al tipo di carta. È invece raccomandato che le stampe siano effettuate in caratteri verdi o neri.

Il documento deve essere emesso in cinque copie, ciascuna con una funzione specifica:

- Originale: accompagna la merce durante il trasporto ed è consegnato al destinatario.

- Seconda copia: funge da lettera di vettura per il vettore.

- Terza copia: è una nota di arrivo destinata alle autorità doganali o al vettore presso la stazione di destinazione.

- Quarta copia: rappresenta un duplicato conservato dal mittente, che gli permette di mantenere il controllo sulla merce durante il trasporto.

- Quinta copia: è una nota di spedizione trattenuta dal vettore al momento della partenza.

La Rail Waybill viene solitamente redatta in versione bilingue. È obbligatorio che almeno una delle tre lingue ufficiali (francese, inglese o tedesco) sia presente; accanto ad esse può essere utilizzata anche un’altra lingua, scelta in base alle esigenze operative.

Waybill (Lettera di vettura)

Documento che accompagna il trasporto internazionale di merci su strada e costituisce un requisito fondamentale per lo sdoganamento.

La compilazione è a carico del vettore o di un suo agente. Non esiste un modello obbligatorio, ma il documento deve rispettare quanto previsto dalla Convenzione CMR (Convention relative au contrat de transport international de marchandises par route). Tale convenzione si applica a tutti i contratti di trasporto di merci su strada a pagamento, quando il luogo di presa in consegna e quello di destinazione si trovano in due paesi diversi, di cui almeno uno sia parte della convenzione. Tutti gli Stati membri dell’Unione Europea aderiscono alla CMR, il che ha portato a una forte standardizzazione dei moduli utilizzati.

La Waybill è solitamente redatta in forma bilingue o multilingue. È raccomandato che il documento includa tutte le informazioni rilevanti in inglese o, in alternativa, che sia accompagnato da una traduzione in inglese, così da facilitarne la validità a livello internazionale.

Il documento è emesso in quattro copie, firmate sia dal mittente che dal vettore, e distribuite come segue:

- Originale: destinato all’ordinante, che mantiene così il diritto di disporre delle merci durante il trasporto.

- Seconda copia: trattenuta dal mittente.

- Terza copia: accompagna le merci e viene consegnata al destinatario.

- Quarta copia: rimane in possesso del vettore.

Generalmente, una Waybill copre l’insieme delle merci caricate su un singolo veicolo.

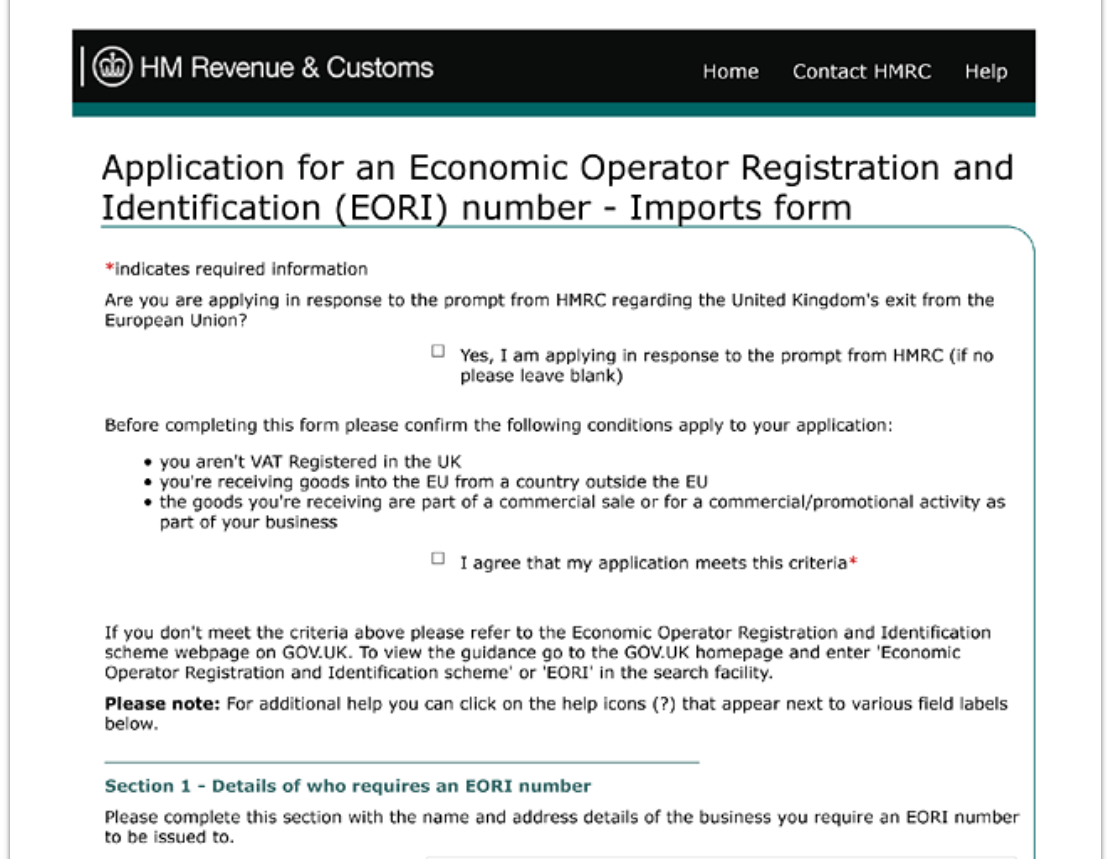

Economic Operator Registration and Identification (Registrazione e identificazione dell’operatore economico)

Sistema attraverso il quale gli operatori coinvolti nel commercio internazionale vengono registrati presso l’autorità doganale nazionale e ricevono un numero EORI, che funge da identificativo unico per tutte le operazioni doganali.

Il numero EORI è obbligatorio per lo sdoganamento delle merci e, in alcuni casi, può rappresentare un prerequisito per altre procedure doganali.

La registrazione deve essere richiesta direttamente dall’operatore presso l’HM Revenue and Customs (HMRC):

- Indirizzo locale per la registrazione: Government Building, Ty Glas Road, Cardiff Llanishen CF14 5FP, UK

- Telefono: +44 29 20325502, +44 29 20386000

- Fax: +44 29 20326546, +44 29 20386222

Per contatti generali con l’HMRC:

- Sede centrale: 100 Parliament Street, Londra SW1A 2BQ, UK

- Helpline nazionale: +44 300 3229434

- Sito web: gov.uk/hmrc

Non è previsto un modulo cartaceo specifico. La domanda va presentata online, disponibile in inglese e gallese, e deve essere compilata nella lingua selezionata nel modulo. La procedura elettronica può essere avviata tramite il pulsante “Start Now” sul seguente sito:

gov.uk/eori/apply-for-eori

Per completare la registrazione è necessario essere in possesso di un Government Gateway user ID.

I tempi di elaborazione della richiesta variano generalmente da cinque minuti a cinque giorni lavorativi. Una volta ottenuto il numero EORI, possono essere necessarie fino a 48 ore prima che sia possibile utilizzarlo per presentare dichiarazioni attraverso il Customs Declaration Service (CDS).

La registrazione è completamente gratuita.

Proof of preferential origin / origin documentation (Certificato di origine)

L’Accordo UE-UK stabilisce il divieto di applicare dazi doganali all’importazione esclusivamente nei confronti di quei prodotti che possano definirsi originari.

Per beneficiare di tariffe e quote zero, le imprese devono quindi dimostrare che i loro prodotti soddisfino tutti i requisiti di origine necessari previsti dall’Accordo.

L’attestazione di origine è rilasciata dall’esportatore, sulla base di informazioni che dimostrano che il prodotto è originario, comprese informazioni sul carattere originario dei materiali utilizzati nella produzione dello stesso. L’esportatore è pertanto responsabile della correttezza dell’attestazione di origine e delle informazioni fornite (in caso di violazioni sono previste sanzioni).

Va riportata in fattura o su qualsiasi altro documento che descriva il prodotto originario in modo sufficientemente dettagliato da consentirne l’identificazione.

Per gli esportatori italiani, la possibilità di inserire nella fattura la dichiarazione di origine preferenziale è riconosciuta soltanto per chi è iscritto alla Banca Dati REX (si veda infra). Anche gli esportatori non registrati al REX possono tuttavia certificare l’origine dei prodotti su fattura, ma solo se il valore di spedizione complessivo non superi i 6.000 euro.

L’attestazione di origine è rilasciata utilizzando una delle lingue ufficiali dell’accordo e deve essere firmata dall’esportatore (l’obbligo di firma non sussiste per la dichiarazione resa dall’esportatore registrato nel sistema REX).

L’attestazione di origine è valida per 12 mesi dalla data del rilascio, o per un periodo più lungo stabilito dalla parte importatrice fino ad un massimo di 24 mesi.

Iscrizione al Registro REX se esportazioni superiori a 6.000 euro

Il sistema REX (Registered Exporter system) nasce con l’intento di snellire, velocizzare e superare l’attuale sistema delle certificazioni di origine.

Si tratta di un sistema di certificazione dell’origine delle merci basato su un principio di autocertificazione da parte dell’esportatore. Viene utilizzato dagli operatori dell’UE che esportano merci originarie verso i paesi terzi con i quali l’UE hanno concluso accordi di libero scambio, come nel caso dell’Accordo siglato tra UE-UK.

L’iscrizione alla banca dati REX è stata semplificata grazie al "Portale dell’operatore Rex”, operativo dal 25 gennaio 2021. Tramite una procedura online, è possibile acquisire la certificazione di esportatore registrato Rex. La registrazione avviene su richiesta dell’esportatore, sulla base di un mero controllo formale dell’istanza.

Il Portale REX è disponibile nell’EU Customs Trader Portal ed è raggiungibile al seguente URL: https://customs.ec.europa.eu/gtp/

Il numero di registrazione generato nel sistema REX è unico e vale sia nell’ambito dell’SPG (Sistema delle preferenze generalizzato) che nell’ambito degli accordi che lo prevedono. Tale numero andrà riportato poi nell’attestazione di origine.

É obbligatorio essere iscritti al Registro REX in caso di esportazioni che superino il valore di 6.000 €; nel caso in cui il valore della spedizione sia inferiore a 6.000 € si può compilare la dichiarazione senza inserire alcun Export Reference Number. Se il valore invece supera i 6.000 € sarà obbligatorio il numero REX - Registered EXporter.