Vitivinicolo – Dichiarazioni obbligatorie di vendemmia e di produzione di vino e/o mosto della campagna vitivinicola 2010/2011 – Istruzioni applicative generali per la presentazione e la compilazione delle dichiarazioni.

Vedi modifiche circolare AGEA n. ACIU.2011.122 e circolare AGEA n. ACIU.2011.133

1. Quadro normativo

Si riporta di seguito un elenco della normativa comunitaria e nazionale di riferimento:

• Regolamento del Consiglio n. 1234/07 così come modificato dal Reg. n. 491/09 e Reg. n. 555/08 recanti organizzazione comune del mercato vitivinicolo e del Regolamento n.436/09 inerente lo schedario viticolo.

• Regolamento della Commissione n. 555/08 del 27 giugno 2008, recante modalità di applicazione del regolamento n. 479/08 del Consiglio relativo all’organizzazione comune del mercato vitivinicolo, in ordine ai programmi di sostegno, agli scambi con i paesi terzi, al potenziale produttivo e ai controlli nel settore vitivinicolo.

• Regolamento della Commissione n. 436/09 del 26 maggio 2009, recante modalità di applicazione del regolamento n. 479/08 del Consiglio in ordine allo schedario viticolo, alle dichiarazioni obbligatorie e alle informazioni per il controllo del mercato, ai documenti che scortano il trasporto dei prodotti e alla tenuta dei registri nel settore vitivinicolo.

• Legge 29 dicembre 1990 n. 428, recante “disposizioni per l’adempimento degli obblighi derivanti dall’appartenenza dell’Italia alla Comunità Europea (legge comunitaria per il 1990).

• Decreto legislativo 27 maggio 1999 n. 165 con il quale stata istituita l’Agenzia per le erogazioni in agricoltura (AGEA); successivamente modificato con il decreto legislativo 15 giugno 2000 n. 188.

• Decreto legislativo 10 agosto 2000, n. 260, pubblicato nella Gazzetta Ufficiale del 21 settembre 2000 n. 221 e successive modifiche, recante disposizioni sanzionatorie in applicazione del regolamento n. 1493/99, relativo all’organizzazione comune del mercato vitivinicolo.

• Decreto legislativo 29 marzo 2004 n. 99, pubblicato sulla Gazzetta Ufficiale della Repubblica Italiana n. 94 del 22 aprile 2004, recante disposizioni in materia di soggetti e attività, integrità aziendale e semplificazione amministrativa in agricoltura, a norma dell’articolo 1, comma 2, lettera d), g), i), e e) della Legge 7 marzo 2003 n. 38.

• Decreto Ministero dell’ Agricoltura e delle Foreste 8 ottobre 2004 n. 2159, recante disposizioni relative ai criteri di compilazione ed alle modalità di presentazione delle dichiarazioni di raccolta e produzione.

• Decreto Ministero delle Politiche Agricole Alimentari e Forestali 23 dicembre 2009 - Disposizioni nazionali applicative del regolamento n. 1234/07 del Consiglio e del regolamento applicativo n. 607/09 della Commissione, per quanto concerne le DOP, le IGP, le menzioni tradizionali, l’etichettatura e la presentazione di determinati prodotti del settore vitivinicolo.

2. Campo di applicazione e definizioni

La presente circolare si applica, per la campagna vitivinicola 2010/2011, alle dichiarazioni obbligatorie di vendemmia e di produzione di vino e/o mosto.

Tali dichiarazioni sono previste dagli art. 185 ter del Reg. CE n. 491/2009 del Consiglio e dagli artt. 8 e 9 del Reg. CE n. 436/2009 della Commissione del 26 maggio 2009.

In applicazione delle suddette norme regolamentari, e in applicazione del‟art. 16 del Reg. CE n. 436/2009, i produttori di uve, destinate alla vinificazione, nonché i produttori di mosto e di vino, dichiarano ogni anno i quantitativi espressi in ettolitri, dei prodotti dell‟ultima campagna vendemmiale con riferimento alla data del 30 novembre.

All‟interno della circolare sono utilizzate le seguenti definizioni:

• Produttore: persona fisica o giuridica ovvero Organismo Associativo di dette persone che abbia prodotto uve ovvero vino da uve fresche, da mosto di uve, da mosto di uve parzialmente fermentato o da vino nuovo ancora in fermentazione, da essa ottenuti o acquistati;

• CUAA: Codice Unico di Identificazione delle Aziende Agricole è il codice fiscale dell‟azienda agricola e deve essere indicato in ogni comunicazione o domanda dell‟azienda trasmessa agli uffici della pubblica amministrazione. Gli uffici della pubblica amministrazione indicano in ogni comunicazione il CUAA. Qualora nella comunicazione il CUAA fosse errato, l‟interessato è tenuto a comunicare alla pubblica amministrazione scrivente il corretto CUAA;

• CAA: Centri Autorizzati di Assistenza Agricola, a cui gli Organismi Pagatori possono delegare alcune funzioni dei procedimenti amministrativi connessi agli atti dichiarativi;

• Utente qualificato: operatore vitivinicolo che ha presentato la dichiarazione di raccolta uve e produzione vino nella precedente campagna ed è fornito di CNS (Carta Nazionale dei Servizi) al quale AGEA consente, utilizzando i servizi presenti nell‟area riservata del Sistema Informativo Agricolo Nazionale, la possibilità di presentare direttamente la propria dichiarazione, sottoscritta mediante dispositivi di autenticazione digitale.

3. Adempimenti relativi al fascicolo aziendale

La costituzione del fascicolo è obbligatoria nel caso in cui il soggetto presenti domanda/dichiarazione per la prima volta; se invece il fascicolo aziendale risulta già costituito, i produttori, a fronte di modifiche rispetto a quanto già risultante nel fascicolo, sono tenuti ad apportare preventivamente le necessarie variazioni al fascicolo stesso, ai fini dell‟aggiornamento e della coerenza con le dichiarazioni rese.

Il fascicolo deve essere costituito presso l‟Organismo Pagatore competente, individuato sulla base della sede legale dell‟azienda o, nei casi di impresa individuale, della residenza del titolare del corrispondente CUAA.

I documenti essenziali che devono essere prodotti all‟atto della costituzione e/o aggiornamento del fascicolo aziendale sono descritti nell‟allegato alla Circolare ACIU.2005.210 del 20 aprile 2005 la quale, emanata da AGEA quale Organismo di Coordinamento, detta le regole applicabili da ciascun Organismo Pagatore al fine di determinare i contenuti minimi, la competenza e responsabilità per la costituzione o aggiornamento del fascicolo aziendale.

4. Soggetti interessati

DICHIARAZIONE DI VENDEMMIA

Sono tenuti a presentare la dichiarazione di vendemmia tutte le persone fisiche o giuridiche o gli Organismi Associativi di dette persone che producono uve da vino come indicato dall‟art. 8 del Regolamento (CE) della Commissione n. 436/2009 del 26 maggio 2009.

Sono tenuti alla presentazione della dichiarazione anche i produttori di uve a duplice attitudine, destinate alla vinificazione e/o alla trasformazione in mosto per succhi nei limiti del Decreto Ministeriale del 19 dicembre 2000. Inoltre, sono obbligati alla dichiarazione i produttori di uve da mensa destinate alla trasformazione in mosto per succhi.

Si precisa che la dichiarazione deve essere presentata anche se la produzione di uva nella campagna interessata sia stata uguale a zero. Così come precisato dalla Commissione UE con nota n. 26185 del 1 luglio 1998 e come ribadito dall‟Ispettorato Centrale per il Controllo della Qualità dei Prodotti Agroalimentari con nota n. 27390 pos. 28/6 del 9 dicembre 2002.

Sono tenuti alla presentazione della dichiarazione di vendemmia anche i conduttori di vigneti che abbiano effettuato la “vendita su pianta” delle uve. In questo caso, come se avesse proceduto alla vendemmia, il conduttore presenta normale dichiarazione di vendemmia e inserisce l‟acquirente delle uve nell‟elenco acquirenti (allegato A2).

Sono esonerati dall‟obbligo della presentazione della dichiarazione di vendemmia:

1. Le persone fisiche o giuridiche o gli Organismi Associativi di dette persone la cui produzione di uve è interamente destinata ad essere consumata come tale, ad essere essiccata o ad essere trasformata direttamente in succo di uva da parte del produttore oppure da parte di una industria di trasformazione specializzata;

2. I produttori le cui aziende comprendono meno di 0,1 ettari di vigneto e il cui raccolto non è stato né sarà, neppure in parte, immesso in commercio in qualsiasi forma;

3. I produttori che consegnano la totalità della propria produzione ad un Organismo Associativo; in ogni caso, tali soggetti sono tenuti alla compilazione dell‟allegato F2, secondo i criteri e le modalità di seguito descritte.

DICHIARAZIONE DI PRODUZIONE VINICOLA

Sono obbligati a presentare la dichiarazione di produzione vino e/o mosto tutte le persone fisiche o giuridiche o gli Organismi Associativi di dette persone, incluse le cantine cooperative di vinificazione, che, come indicato dall‟art. 9 del Regolamento (CE) della Commissione n. 436/2009 del 26 maggio 2009, nell'ambito della campagna in corso:

1. hanno prodotto vino;

2. detengono, con riferimento alle ore 00:01 del giorno 30 novembre, prodotti diversi dal vino (mosti concentrati e/o concentrati rettificati ottenuti nella campagna in corso), uve, mosti, vini nuovi ancora in fermentazione anche se destinati ad utilizzazioni diverse quali i succhi d'uva, acetifici, ecc.;

3. hanno proceduto all' acquisto e/o trasformazione di prodotti a monte del vino e li hanno ceduti totalmente prima delle ore 00:01 del giorno 30 novembre.

Si specifica che i prodotti diversi dal vino, indicati al punto 2, che fossero in viaggio alle ore 24:00 del 29 novembre dovranno essere dichiarati nella disponibilità del destinatario e non dal cedente.

Inoltre, i produttori di vino che vinificano esclusivamente uve di propria produzione senza procedere ad alcun acquisto di altri prodotti vinicoli, e a condizione che non effettuino alcuna manipolazione, possono utilizzare il modello, allegato alla presente circolare, e previsto ai sensi dell‟articolo 2, comma 1, del D.M. 8/10/2004 n. 2159 in luogo del prescritto registro di carico e scarico.

Sono esonerati dall‟obbligo della presentazione della dichiarazione di produzione:

• Le persone fisiche o giuridiche o le associazioni di dette persone già indicate come soggetti esonerati al precedente punto 2 degli esoneri previsti per la dichiarazione di vendemmia;

• I produttori che, mediante vinificazione nei loro impianti dei prodotti acquistati, ottengono un quantitativo di vino inferiore a 10 hl, che non è stato e non sarà commercializzato sotto qualsiasi forma;

• I produttori di uve che consegnano la totalità della propria produzione ad un organismo associativo, soggetto all‟obbligo di presentare una dichiarazione, riservandosi di produrre un quantitativo di vino inferiore a 10 hl, che non è stato e non sarà commercializzato sotto qualsiasi forma.

5. Modalità di presentazione delle dichiarazioni

Per il trattamento delle dichiarazioni della campagna 2010/2011, l‟Organismo Pagatore AGEA è competente per il territorio nazionale, ad eccezione delle Regioni Toscana, Veneto, Piemonte e Lombardia.

L‟ARTEA, per la regione Toscana, l‟AVEPA per la regione Veneto e l‟Organismo Pagatore della regione Lombardia, oltreché la Regione Piemonte, con proprie comunicazioni, tenendo conto di quanto disposto dalla presente circolare con la quale si stabilisce che le dichiarazioni di vendemmia e produzione vinicola sono trasmesse ad AGEA esclusivamente tramite acquisizione telematica, forniscono le istruzioni operative per la presentazione delle dichiarazione stesse avvalendosi dei propri sistemi informativi permettendo la completa integrazione delle informazioni col Sistema Informativo Agricolo Nazionale ed il completo scambio dei dati tra Organismi Pagatori.

Gli Organismi Pagatori, in relazione all‟adeguamento dei propri sistemi informativi, già per le dichiarazioni della campagna 2010/2011, possono implementare la dichiarazione di vendemmia e/o di produzione anche per la rivendicazione delle produzioni DO in accordo con Agea Coordinamento e nel rispetto della completa integrazione delle informazioni col Sistema Informativo Agricolo Nazionale.

Ai soli fini della presentazione delle dichiarazioni di vendemmia e produzione vinicola, le aziende tenute alla presentazione di due o più dichiarazioni, riferite a province che ricadono nel territorio di competenza di due o più Organismi Pagatori, devono poter presentare tutte le dichiarazioni, riferite a qualsiasi provincia del territorio nazionale, presso la sede del CAA ove è stato conferito mandato per la gestione del fascicolo aziendale.

Subito dopo la scadenza del termine di presentazione della dichiarazione, si procederà all‟interscambio dei dati inerenti le dichiarazioni presentate tra i diversi OP interessati.

Non saranno accettate e ritenute valide le dichiarazioni che perverranno ad AGEA con qualsiasi altro mezzo all‟infuori di quello telematico (ad es: compilazione su modelli cartacei).

PRODUTTORI CHE SI AVVALGONO DELL’ASSISTENZA DEL CAA

La presentazione delle dichiarazioni può essere fatta presso il CAA, Centro di Assistenza Agricola, al quale sia stato conferito mandato per la costituzione/aggiornamento del proprio fascicolo aziendale.

L‟operatore del CAA supporterà, il dichiarante nella compilazione della dichiarazione di vendemmia e/o produzione di vino, utilizzando gli specifici servizi messi a disposizione dal sistema informativo dell‟Organismo pagatore. Le attività da eseguire sono le seguenti:

1. costituire/aggiornare il fascicolo del produttore in aderenza alle modalità descritte nel documento “Manuale delle procedure del fascicolo aziendale – elementi comuni per i sistemi gestionali degli Organismi Pagatori” di cui alla circolare ACIU.2005.210 del 20 aprile 2005;

2. compilare la dichiarazione utilizzando i servizi previsti dall‟OP;

3. effettuare la stampa della dichiarazione;

4. far firmare la dichiarazione al dichiarante;

5. archiviare nel fascicolo del produttore la dichiarazione.

UTENTI QUALIFICATI - COMUNICAZIONE TRAMITE ACCESSO AL PORTALE

Gli “utenti qualificati”, ossia gli operatori vitivinicoli che hanno presentato la dichiarazione di raccolta uve e produzione vino nella precedente campagna e che sono in possesso della CNS (Carta Nazionale dei Servizi), hanno la possibilità di accedere al portale SIAN e di compilare direttamente la propria dichiarazione.

Gli operatori vitivinicoli che intendono avvalersi della suddetta possibilità, devono munirsi preventivamente di un certificato di firma digitale rilasciato dai soggetti presenti nell‟elenco pubblico dei certificatori, di cui al seguente indirizzo internet:

http://www.cnipa.gov.it/site/it-IT/Attività/Firma_digitale/Certificatori_accreditati/

A valle dell‟acquisizione del certificato digitale è necessario che l‟operatore installi e configuri correttamente il lettore della carta digitale e del dispositivo di firma (smart card), propedeutici all‟accesso ai servizi a lui destinati nell‟area riservata del portale SIAN.

I servizi del SIAN verificano la validità del certificato, i dati dell‟utente in esso contenuti (codice fiscale appartenente ad un utente abilitato) e i servizi riservati all‟utente stesso.

Al fine di agevolare le attività degli utenti qualificati, l‟Amministrazione ha provveduto a precostituire, se non già presente nel SIAN, il fascicolo aziendale sulla base delle dichiarazioni di raccolta uve e produzione vino presentate nella precedente campagna, limitatamente alle informazioni di carattere anagrafico.

L‟AGEA ha anche previsto la possibilità per le Aziende Vinicole che intendono avvalersi della possibilità di presentare le proprie dichiarazioni tramite l‟utilizzo del certificato digitale, di inviare preventivamente ai servizi informativi del SIAN le informazioni relative alle proprie dichiarazioni.

Le modalità di fornitura dei dati, nonché alcune limitazioni connesse ad un numero minimo di allegati di fornitura presenti nella dichiarazione, sono riportate nel documento “Specifica tecnica per la fornitura dei dati delle dichiarazioni vitivinicole obbligatorie per Utenti CNS” disponibile nell‟area riservata del portale SIAN, accessibile tramite CNS.

Successivamente al caricamento dei dati forniti, le dichiarazioni saranno presenti sul portale SIAN, accessibile tramite CNS, nello stato di “compilazione”, restando così disponibili per le successive attività di verifica/completamento, di stampa definitiva e di rilascio.

Le Aziende Vinicole che si avvarranno della presentazione tramite certificato digitale dovranno comunque conservare agli atti la copia cartacea della dichiarazione e dei relativi allegati.

6. Ambito territoriale delle dichiarazioni

Le dichiarazioni di vendemmia e di produzione vino e/o mosti devono essere presentate relativamente alla provincia nel cui territorio si trovano i vigneti o gli impianti di vinificazione.

Vale a dire:

• I soggetti obbligati alla sola dichiarazione di vendemmia devono compilare la medesima con riferimento alla Provincia nel cui territorio sono ubicati i vigneti dai quali sono state ottenute le uve oggetto della dichiarazione stessa. Il sistema è studiato per comprendere per ogni dichiarazione un‟unica provincia nel territorio della quale insistono i terreni usati per la raccolta. Se pertanto lo stesso vigneto insiste su Province diverse, il produttore interessato deve presentare due dichiarazioni comprendenti le indicazioni relative a ciascuna Provincia interessata;

• I soggetti obbligati alla sola dichiarazione di produzione vino e/o mosto devono compilare la medesima con riferimento alla Provincia nel cui territorio sono ubicati gli impianti di vinificazione. Il sistema è studiato per comprendere per ogni dichiarazione un‟unica provincia nel territorio della quale insistono gli impianti di vinificazione;

• I soggetti interessati alla compilazione della dichiarazione vitivinicola ( vendemmia e produzione vino e/o mosto) devono compilare una sola dichiarazione se i vigneti e gli impianti di vinificazione sono ubicati nella medesima Provincia. Se l‟interessato ha vigneti ed impianti in Province diverse, deve presentare una dichiarazione per ciascuna Provincia;

• Per coloro che hanno proceduto all'acquisto e/o trasformazione di prodotti a monte del vino e li hanno ceduti totalmente prima del 30 novembre la dichiarazione deve essere compilata con riferimento alla Provincia nel cui territorio è ubicato il centro di intermediazione.

7. Termini di presentazione

Per la campagna 2010/2011 le dichiarazioni devono essere presentate entro il 15 gennaio 2011.

Eventuali dichiarazioni di modifica possono essere presentate tramite portale SIAN entro la data del 15 gennaio 2011; sulla nuova dichiarazione dovrà essere indicato il numero del codice a barre identificativo della dichiarazione che si va a modificare.

Le dichiarazioni omesse o presentate in ritardo ovvero incomplete e/o inesatte saranno sottoposte alle sanzioni dettate dall‟art. 18 del Regolamento (CE) della Commissione n. 436/2009 del 26 maggio 2009. Resta, in ogni caso, valida la sanzione nazionale prevista dall'art. 1 comma 9 del DL. n.260 del 10 agosto 2000.

8. Controlli delle superfici a vigneto

La dichiarazione di vendemmia viene sottoposta ad un controllo di corrispondenza della superficie di origine delle uve vendemmiate rispetto alle informazioni presenti nel fascicolo aziendale di coordinamento.

In particolare, la superficie di origine delle uve deve risultare minore o uguale della superficie a vigneto da uve da vino che risulta nel corrispondente fascicolo.

Si precisa che il valore di superficie che viene considerato quale valore in dichiarazione è la superficie misurata sul GIS, attualmente e fino al 15 gennaio 2011, disponibile sul SIAN.

Inoltre si precisa che, il dichiarante può selezionare anche particelle in anomalia di eleggibilità parziale o anche totale (ovvero le particelle per le quali nel fascicolo il produttore dichiara la presenza di vigneto ma che non è riscontrato, in tutto od in parte, nel GIS) purché richieda la verifica del dato tecnico secondo le procedure in uso presso gli Organismi Pagatori (Back-Office, istanza di riesame, convocazioni, etc.).

In questa eventualità, per le particelle oggetto di verifica del dato tecnico, nella dichiarazione può essere utilizzata, anziché la superficie GIS, la superficie indicata dallo stesso produttore nel fascicolo aziendale.

Tutte le operazioni di verifica del dato tecnico dovranno necessariamente terminare entro il 28 febbraio 2011, per consentire allo scrivente di operare la verifica complessiva dei dati e predisporre l‟inoltro degli stessi ai competenti Servizi della Commissione UE.

Le dichiarazioni di vendemmia che, al termine delle eventuali operazioni di verifica, dovessero risultare discordanti rispetto alla base dati dei fascicoli aziendali, saranno considerate incomplete ed inesatte ai sensi dell‟art. 18 del Reg. CE n. 436/2009 ; sarà altresì sospeso ogni aiuto o premio comunitario e nazionale determinabile con riferimento alle superfici vitate.

9. Trattamento e diffusione dei dati

I dati personali gestiti in modo manuale o informatizzato nelle diverse fasi procedurali, sono trattati dall‟Amministrazione per le sole finalità previste dalla normativa comunitaria, nazionale e regionale vigente.

Ai sensi dell‟art. 2, comma 2, del D.M. 8/10/2005 n. 2159, i dati relativi alle dichiarazioni di vendemmia e di produzione vino e/o mosto sono resi disponibili dall‟Organismo di Coordinamento Agea per gli adempimenti ed i controlli di competenza eseguiti a cura di:

1. Ispettorato Centrale per il Controllo della Qualità dei Prodotti Agroalimentari, per mezzo di specifici servizi offerti dal SIAN le cui utenze sono gestite direttamente dall‟ICCQ;

2. Organismi Pagatori;

3. Ministero delle Politiche Agricole e Forestali;

4. ISTAT;

5. Assessorati regionali dell‟agricoltura competenti per territorio;

I diversi soggetti che, a vario titolo, hanno accesso a tali dati, possono utilizzare gli stessi esclusivamente per i compiti istituzionali di propria competenza e nei limiti stabiliti dal Dlgs n. 196/2003. La diffusione dei suddetti dati è consentita con le modalità stabilite dagli artt. 20 e 21 del predetto decreto legislativo ed ai sensi dell‟art. 30 della legge n. 82 del 2006.

Si raccomanda agli Enti ed Organismi in indirizzo di voler assicurare la massima diffusione dei contenuti delle presente Circolare nei confronti di tutti gli interessati.

10. Istruzioni per la compilazione della dichiarazione

Quadro A - Dati relativi all'identificazione del dichiarante.

Sezione I (Dati anagrafici)

Per le persone fisiche e giuridiche indicare il codice fiscale o CUAA (Codice univoco azienda agricola): tutti gli altri dati vengono ripresi dal fascicolo aziendale ( la partita IVA, il cognome e nome o la ragione sociale, il sesso, la data di nascita, il Comune e la Provincia oppure lo Stato estero di nascita).

Si fa presente che nel caso in cui la sede dello stabilimento enologico sia coincidente con il domicilio o sede legale del dichiarante e' necessario compilare un apposito flag che consente di trasferire i dati afferenti alla sede legale nell‟apposito allegato A1.

Le generalità del rappresentante legale (cognome e nome, codice fiscale, domicilio, comune di residenza, data e luogo di nascita) della ditta qualora questa sia una persona giuridica sono riprese dal fascicolo aziendale.

Sezione II (Informazioni relative alla cessione dei prodotti)

In questa sezione è possibile indicare gli estremi per l‟identificazione del primo acquirente dei prodotti ottenuti dal dichiarante (i restanti devono essere indicati utilizzando l‟allegato A2).

Casi di cessione particolari:

Nel caso di cessione di piccoli quantitativi di uve a soggetti che, in relazione alle modeste quantità di prodotto vinificato, non sono tenuti alla presentazione della dichiarazione di produzione, barrare l‟apposita casella e indicare la quantità globale di uva venduta.

Nel caso di cessione di prodotti ad acquirenti esteri barrare l‟apposita casella e indicare le quantità globali di uva e mosti/vini in fermentazione vendute.

Per queste due fattispecie (vendita piccoli quantitativi e acquirenti esteri) non è più necessario inserire nella propria dichiarazione un modello allegato F1 di riepilogo in cui si indicano le quantità vendute e il nominativo degli acquirenti esteri. In ogni caso, i quantitativi delle due fattispecie e le relative superfici di origine devono essere conteggiati nel quadro E (riepilogo dei dati relativi ai prodotti ceduti).

Quadro B - Elenco allegati

Come specificato nella sezione di questo documento relativa agli allegati di fornitura, si ribadisce che: gli originali degli allegati F1 ed F2 ricevuti dai fornitori devono essere allegati alla dichiarazione di chi acquista i prodotti e non alla dichiarazione dei viticoltori che cedono il prodotto.

Si ricorda anche che coloro che da altre province trasferiscono uve e mosti di propria produzione ad un impianto di vinificazione proprio sito in altra provincia, devono redigere un F1 per ogni provincia di provenienza. L‟originale dell‟F1 deve essere allegato alla dichiarazione della provincia di vinificazione destinataria.

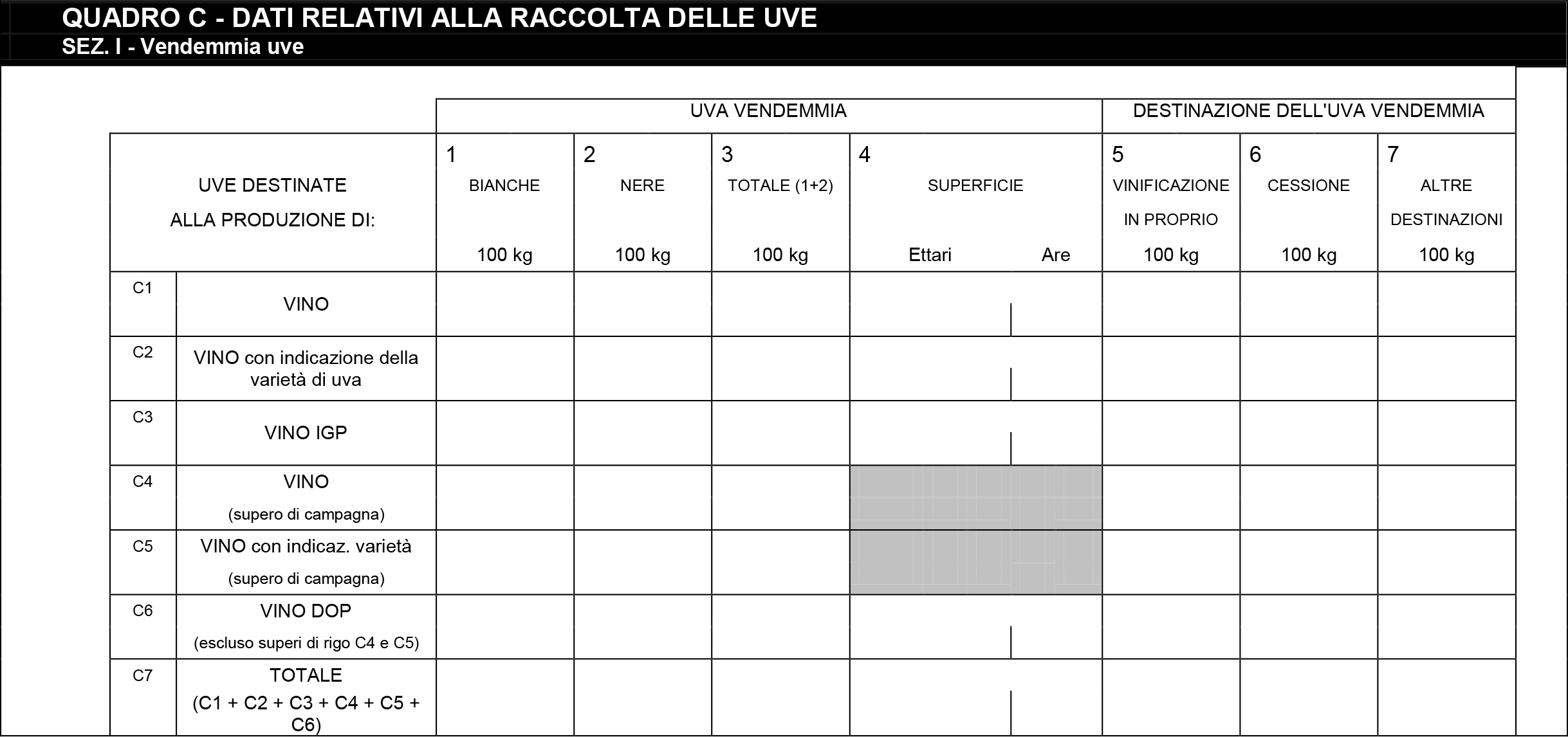

Quadro C - Dati relativi alla vendemmia delle uve

In questo quadro si deve indicare la quantità di uva raccolta; le uve devono essere riportate nelle righe corrispondenti alla tipologia di prodotto a cui sono destinate in questa campagna: uve destinate a produrre vino, vino con indicazione della varietà, vino IGP e vino DOP.

Si indichi anche se le uve sono vinificate in proprio, cedute (vendita o conferimento) o se hanno destinazioni diverse dalla vinificazione.

N.B. I produttori delle uve da mensa, destinate a mosti da utilizzarsi per gli usi consentiti ad esclusione della vinificazione devono dichiarare le quantità raccolte, ricevute, cedute e trasformate nell‟apposito allegato M2. Il modello di conferimento di queste uve è costituito dall‟allegato F4.

Si specifica che:

• le uve non integre (diraspate, con presenza di sostanze verdi, ecc.) andranno dichiarate secondo il peso dell‟uva ancora integra (prima del diraspamento o dell‟aggiunta di parte verdi), stimato dal produttore nel modo più esatto possibile, come valutato all‟epoca della maturazione considerata normale, per la varietà, nella zona di produzione;

• le uve passite su pianta (vendemmiate in ritardo rispetto al periodo della normale vendemmia, dopo breve o prolungato appassimento su pianta) andranno dichiarate nelle quantità stimate come per il punto precedente, prima dell‟inizio dell‟appassimento.

• Le uve si classificano e vanno dichiarate in bianche e nere in conformità a quanto stabilito dal Registro Nazionale delle uve da vino. Le qualità classificate “rs” si conteggiano come uve bianche.

• Nel caso di vendemmia promiscua di uve bianche e nere, la quantità delle une e delle altre è dichiarata separatamente, come stimata dal viticoltore.

Criteri di arrotondamento

I quantitativi di uve vanno indicati in centinaia di Kg (ovvero ex misura dei quintali) e arrotondati per difetto per i valori compresi tra 1 e 49 kg e per eccesso per i quantitativi compresi tra 50 e 99 kg. A titolo di esempio 449 kg dovranno essere indicati come 4 (centinaia di kg), mentre 450 kg dovranno essere indicati come 5 (centinaia di kg).

Sezione I (Raccolta uve)

Alla riga C1 devono essere indicati i quantitativi di uve (bianche, nere) destinate alla produzione di vino e la relativa superficie.

Alla riga C2 devono essere indicati i quantitativi di uve (bianche, nere) destinate alla produzione di vino con indicazione della varietà di uva e la relativa superficie; si precisa che tale riga è da utilizzare esclusivamente per le seguenti varietà: Cabernet Franc, Cabernet Sauvignon, Chardonnay, Merlot, Sauvignon Blanc e Syrah.

In questa riga vanno indicati anche i quantitativi relativi alle uve destinate alla produzione di vini spumanti (vedi DM 23-12-2009); le varietà ammesse dal citato decreto vanno riportate all‟interno dell‟allegato particelle.

Alla riga C3 vanno riportati i quantitativi delle uve (bianche, nere) destinate alla produzione di vino ad indicazione geografica protetta e la relativa superficie.

Al rigo C4 vanno indicati i quantitativi di uve (bianche, nere) provenienti da vigneti per vini DOP da vinificare come vino o vino ad indicazione geografica protetta in quanto le uve superano il limite di resa (chilogrammi di uva per ettaro) ammesso dal disciplinare.

Al rigo C5 vanno indicati i quantitativi di uve (bianche, nere) provenienti da vigneti per vini DOP da vinificare come vino con indicazione della varietà in quanto le uve superano il limite di resa (chilogrammi di uva per ettaro) ammesso dal disciplinare.

Al rigo C6 vanno indicati i quantitativi delle uve destinate (bianche, nere) a dare vini DOP e la relativa superficie.

Nelle colonne 5, 6 e 7 deve essere specificata la destinazione dell'uva (vinificazione in proprio, cessione o altre destinazioni).

Il dichiarante che ha compilato il quadro C e cede tutte le uve raccolte ad un solo soggetto e che non ha effettuato acquisti di uve e/o altri prodotti a monte del vino (non deve compilare il quadro E) deve apporre la propria firma nell'apposito spazio in fondo alla seconda pagina; è comunque tenuto alla compilazione dell'allegato F1 che deve consegnare al destinatario del prodotto.

Si chiarisce che, per quanto riguarda le uve classificate a duplice attitudine ("Regina" o "Regina dei Vigneti" nell'ambito della Provincia di Chieti e "Moscato di Terracina" nell'ambito della Provincia di Latina) i quantitativi ammessi alla vinificazione non possono superare le quantità previste dalle specifiche normative correnti.

N.B. Le eventuali eccedenze delle due varietà a duplice attitudine indicate devono essere riportate nell‟apposito allegato M1 (art. 28 del Reg. CE 1493/99 del Consiglio e Decreto Ministeriale del 19 dicembre 2000); le relative forniture di tale prodotto dovranno essere dichiarate nell'allegato F3.

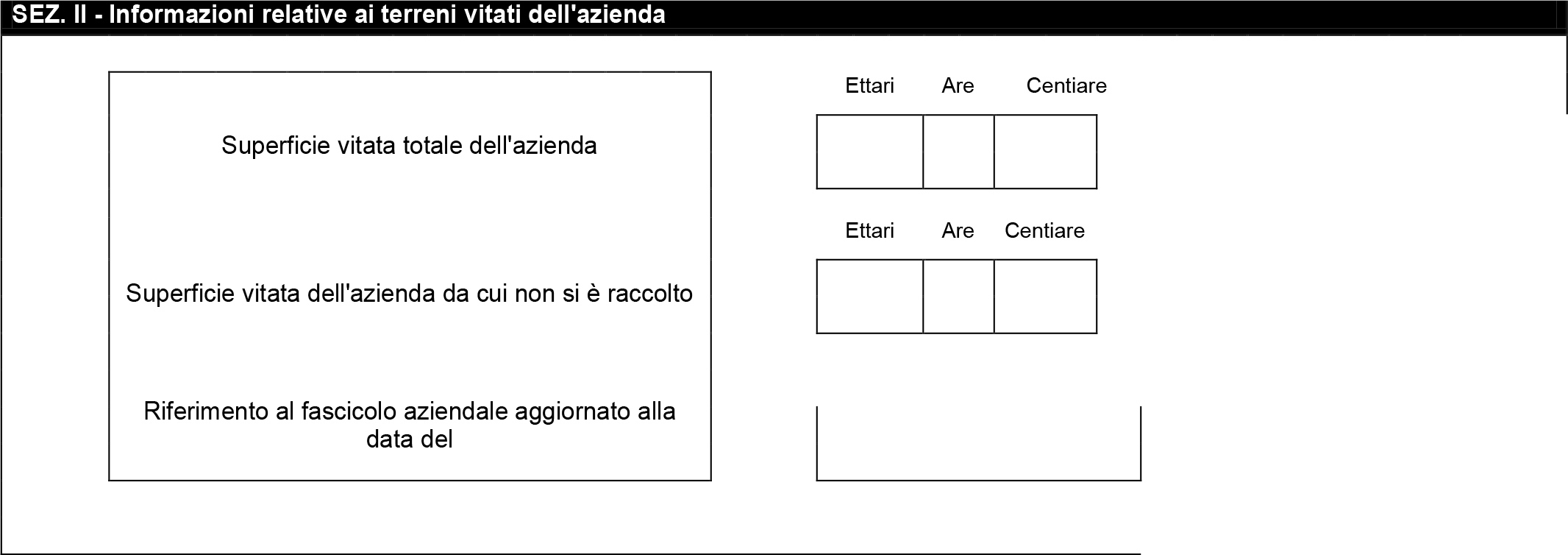

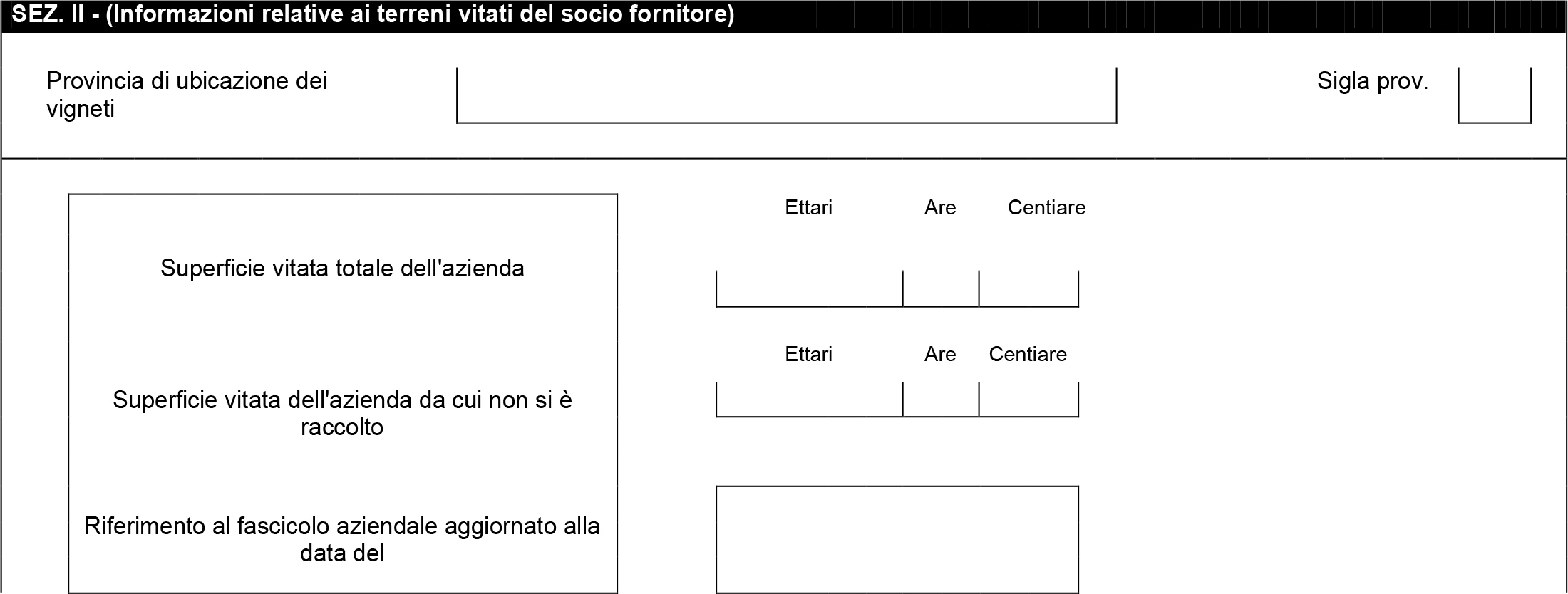

Sezione II (Informazioni relative ai terreni vitati del dichiarante)

La compilazione della raccolta delle uve presuppone l‟esistenza di un fascicolo aziendale intestato al medesimo soggetto dichiarante.

Si sottolinea l‟obbligo da parte del dichiarante di mantenere aggiornato il proprio fascicolo aziendale e che il dato relativo alla superficie complessiva a vigneto dell‟azienda sia aggiornato e coerente con la superficie di vendemmia.

I dati relativi alla superficie vitata dell‟azienda vengono recuperati dal fascicolo aziendale, che pertanto deve essere aggiornato, con riferimento al periodo della vendemmia.

La superficie da cui eventualmente non si è raccolto viene calcolata per differenza tra quanto riportato nella Superficie vitata totale e le superfici indicate nelle righe C1 , C2, C3 e C6.

Specifica sulle modalità per la dichiarazione delle superfici di vendemmia

Collegato al quadro C vi è l‟apposito allegato particelle, gestito da apposite funzionalità del software di gestione della dichiarazione. Questa funzione permette di individuare tutte le superfici vitate presenti nel fascicolo dell‟azienda del dichiarante, ed alle quali attribuire i quantitativi di uva prodotti ed indicati nel quadro C.

L‟implementazione di questa funzione si è resa necessaria al fine di permettere la completa applicazione del disposto del Reg. (CE) n. 436/2009, art. 8, che prevede l‟indicazione delle particelle dalle quali si è prodotto uva da vino ai fini della produzione di vini DOP, IGP, Tavola o Varietali.

Questa funzione può essere richiamata dal quadro C della dichiarazione se si tratta di una dichiarazione di vendemmia o dagli allegati F2 se si devono individuare le particelle dei soci fornitori.

Per ciascuna tipologia di uva che si è raccolta, distinta dalle corrispondenti righe C1, C2, C3 e C6, si dovrà indicare almeno una particella.

Una ulteriore semplificazione di compilazione è prevista per le dichiarazioni di coloro che hanno una sola tipologia di prodotto, quindi hanno riempito uno solo dei campi del quadro C di cui sopra. In tal caso il sistema sarà dotato di un automatismo che consenta di caricare verso quella tipologia di prodotto indicata in dichiarazione tutte le particelle aventi macrouso 210, cioè vite da vino, presenti nel fascicolo del dichiarante.

Quadro D - Riepilogo dei dati relativi ai prodotti ricevuti

Il quadro D rappresenta la sommatoria degli attestati F1/F2 che il dichiarante ha ricevuto, compresi gli F1 relativi a propri prodotti provenienti da altre province.

Nel Quadro D sono riportate le quantità relative alle uve raccolte e vinificate in proprio ed indicate al Quadro C, colonna 5 (che vanno riportate direttamente nel quadro G sez II ).

I dati del quadro D debbono riferirsi esclusivamente ai quantitativi pervenuti in data anteriore al 30 novembre nonché quelli destinati allo stesso dichiarante ma ancora viaggianti alla mezzanotte del 29 novembre.

Tutti i dati del quadro D sono calcolati e non possono essere modificati: per modificare un dato del quadro D si deve aggiornare l‟allegato F1.

Questo quadro deve essere compilato anche dai soggetti che hanno ricevuto ed eventualmente trasformato prodotti a monte del vino e li hanno ceduti totalmente prima del 30 novembre.

Quadro E - Riepilogo dei dati relativi ai prodotti ceduti

Il quadro E rappresenta la sommatoria dei prodotti degli attestati F1 (Allegati A2) che il dichiarante ha ceduto, compresi gli F1 relativi a propri prodotti destinati ad altre province.

Per ceduti si intendono sia i prodotti venduti dal dichiarante che quelli conferiti ad un organismo associativo.

In tale quadro è riportato il riepilogo effettuato a partire dai dati relativi alle quantità e alle superfici contenuti nei singoli allegati F1 (attestato di consegna) compilati dal dichiarante e destinati ai relativi acquirenti.

In questo quadro sono sommate anche le quantità di uve cedute in piccoli quantitativi a soggetti non tenuti alla presentazione della dichiarazione di produzione vino e le quantità di mosti e vini in fermentazione ceduti ad acquirenti esteri.

Questo quadro deve essere compilato per tutti i prodotti ceduti prima del 30 novembre.

Quadro G - Dati relativi alle operazioni di vinificazione

Questo quadro deve essere compilato da coloro che hanno effettuato operazioni di trasformazione di uve e/o altri prodotti a monte del vino, anche se detti prodotti sono stati ceduti prima del 30 novembre. In questo ultimo caso i dichiaranti dovranno compilare esclusivamente la sezione II e se del caso le sezioni III e IV.

N.B. I soggetti che hanno ottenuto vino e/o altri prodotti a monte del vino, a partire dalle eccedenze delle uve a duplice attitudine, devono compilare l'allegato M1.

N.B. I soggetti che hanno ottenuto mosto per succhi d‟uva a partire da uve da mensa, devono compilare l'allegato M2.

Sezione I (Coefficiente ottenuto nella trasformazione dell'uva in vino, ad esclusione del volume dei m.c. e m.c.r. utilizzati e ottenuti)

Indicare per le categorie vino, vino con indicazione della varietà, vino IGP (per queste 3 categorie indicare un coefficiente unico) e vino DOP il coefficiente di trasformazione ottenuto nel passaggio dall'uva in vino feccioso, escludendo le quantità eventualmente utilizzate per la produzione di mosti concentrati e mosti concentrati rettificati e le quantità di mosti concentrati e mosti concentrati rettificati utilizzati per l'arricchimento.

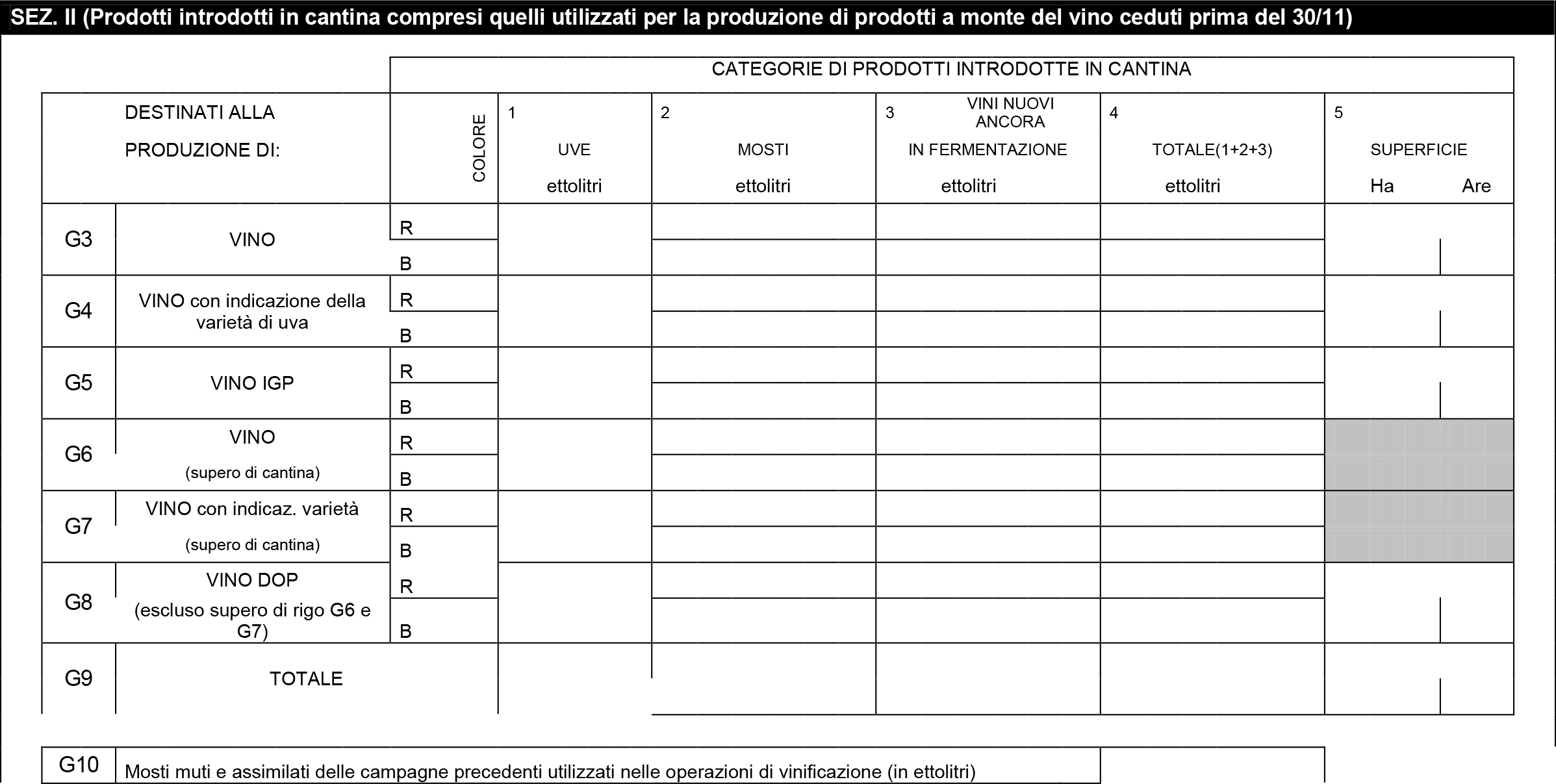

Sezione II (Prodotti introdotti in cantina compresi quelli utilizzati per la produzione di prodotti a monte del vino ceduti prima del 30 novembre).

Indicare in ettolitri di vino feccioso e per le diverse categorie di vini le quantità dei prodotti utilizzati per la vinificazione (uve, mosti compresi quelli eventualmente utilizzati per la concentrazione e vini nuovi ancora in fermentazione) e le rispettive superfici di origine in ettari e are.

Si precisa che devono essere indicati tutti i quantitativi utilizzati o introdotti per la produzione (trasformazione) di prodotti ceduti prima del 30 novembre.

Il campo G10 è stato inserito affinché si possa far quadrare il bilancio fra i prodotti introdotti in cantina, i prodotti ceduti e i prodotti detenuti al 30 novembre.

In esso vanno indicati eventualmente mosti muti della campagna precedente utilizzati nella campagna in corso.

Analogamente è stato introdotto il campo G23 nella sezione VI, da utilizzare per quei prodotti particolari (es. mosto cotto) che non trovano riscontro nella sezione V.

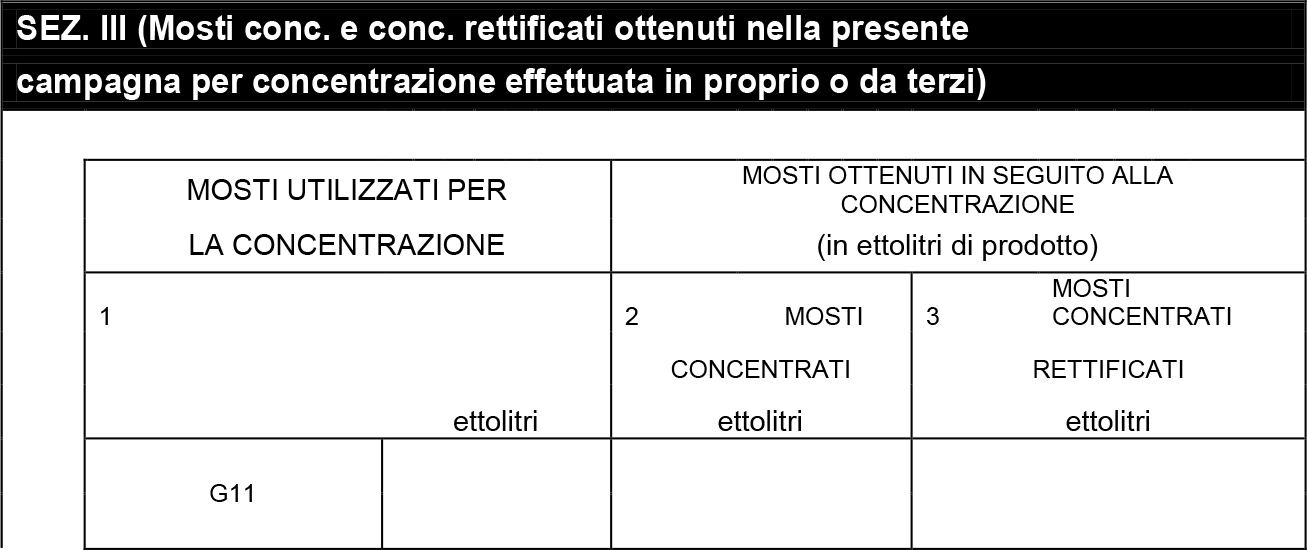

Sezione III (Mosti concentrati e concentrati rettificati ottenuti dalla concentrazione). Indicare i quantitativi in ettolitri di vino feccioso dei mosti utilizzati per la produzione in proprio o tramite terzi di mosti concentrati e concentrati rettificati e i quantitativi di mosti concentrati e concentrati rettificati ottenuti in ettolitri di prodotto.

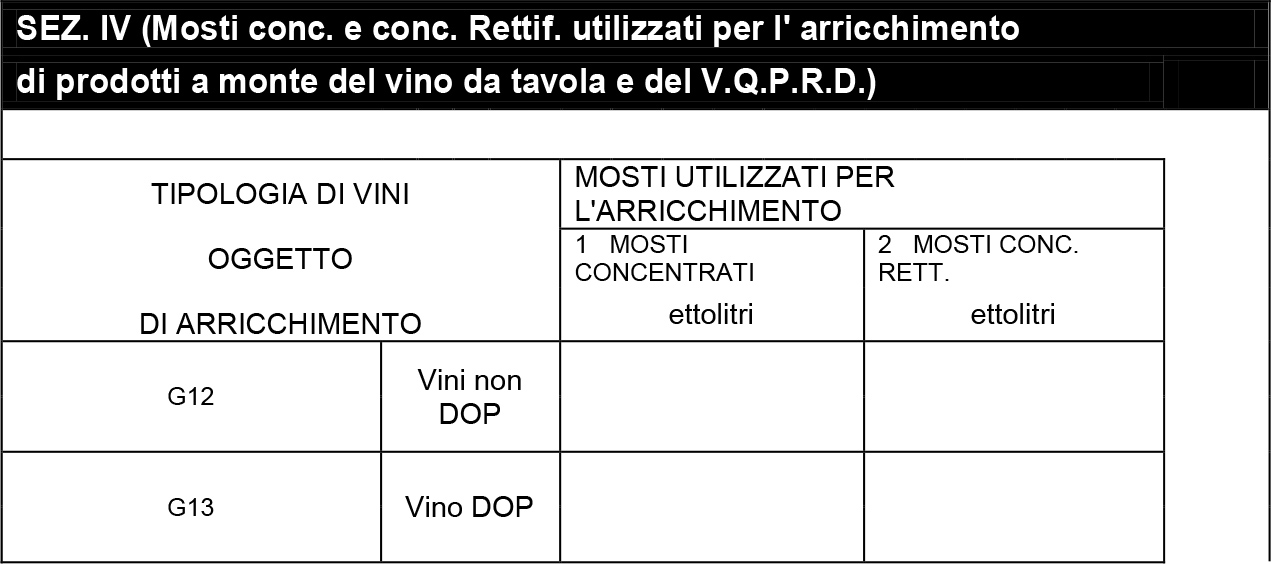

Sezione IV (Mosti concentrati e concentrati rettificati utilizzati per l'arricchimento) Riportare i quantitativi, in ettolitri di prodotto, dei mosti concentrati e concentrati rettificati utilizzati per l'arricchimento riportando nelle caselle G13-1 e G13-2 i concentrati utilizzati per i vini DOC e i vini IGT e nelle caselle G12-1 e G12-2 i concentrati utilizzati per tutte le altre tipologie.

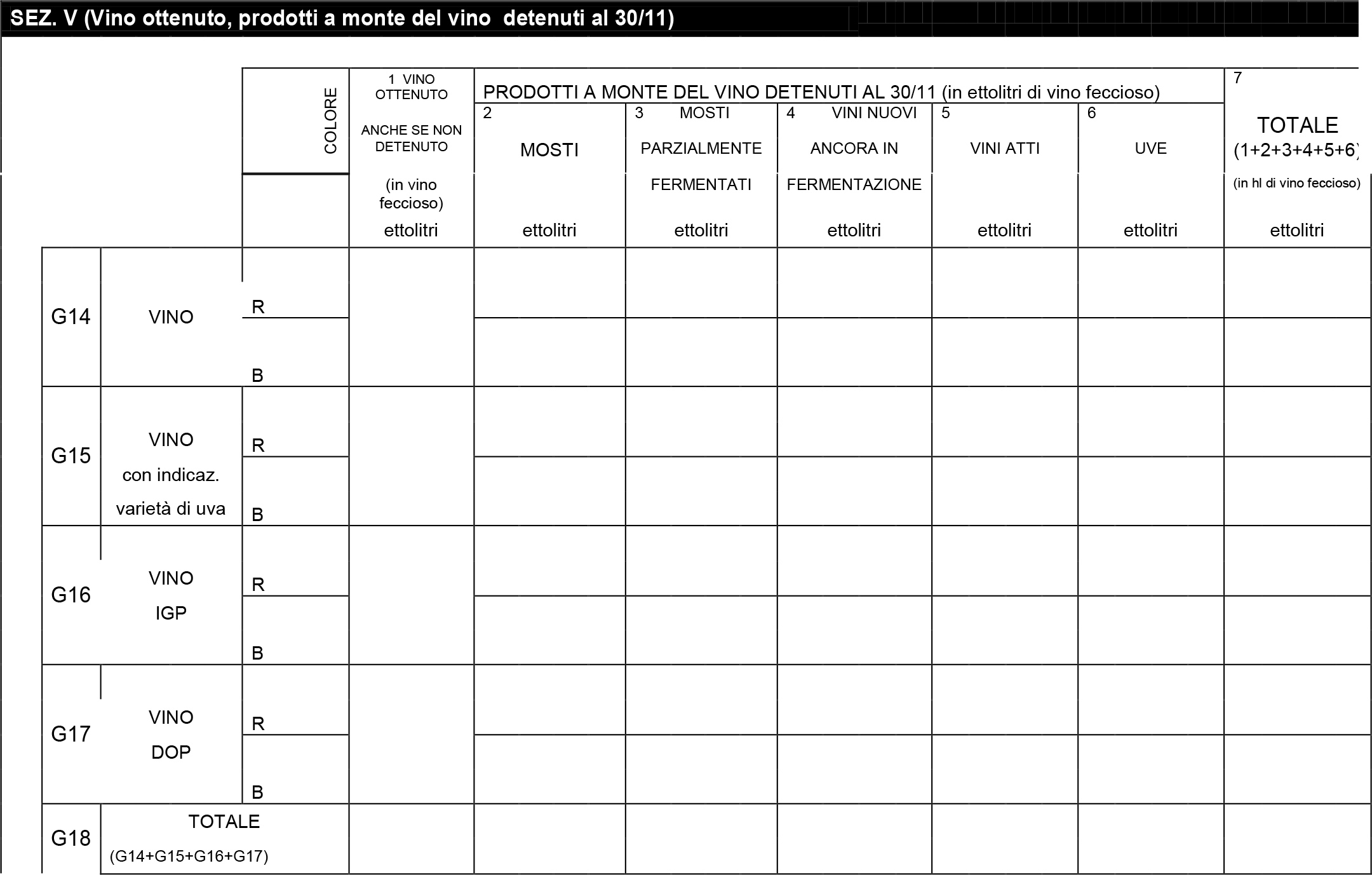

Sezione V (Vino ottenuto, prodotti a monte del vino e succhi d’uva detenuti al 30/11)

Nella colonna 1 dovrà essere indicato il dato relativo al quantitativo di vino complessivamente ottenuto dall'inizio della campagna fino alla data del 30 novembre anche se lo stesso, nel frattempo, è stato, in tutto o in parte, consumato o ceduto (es. vino novello venduto o vino nuovo prelevato per autoconsumo).

Le colonne (2-3-4-5-6) sono riservate ai prodotti diversi dal vino detenuti alla data del 30 novembre; in queste colonne non vanno indicati i prodotti ceduti prima del 30 novembre, per i quali è stato compilato un allegato di consegna (allegato F1) e le cui quantità sono riportate nel quadro E.

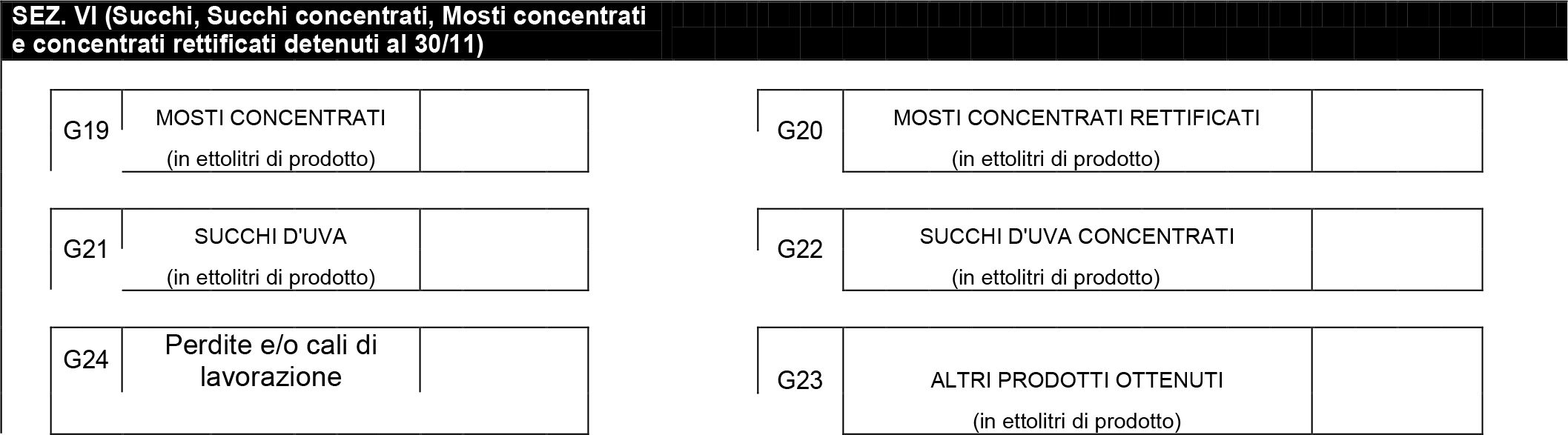

Sezione VI (Mosti concentrati e concentrati rettificati detenuti al 30/11)

I mosti concentrati ed i mosti concentrati rettificati detenuti alla data del 30 novembre vanno indicati in questa sezione, righe G19 e G20, espressi in ettolitri di prodotto e devono riguardare soltanto quelli della campagna in corso.

Nelle righe G21 e G22 devono essere riportati, rispettivamente, i quantitativi di succhi d‟uva e di succhi d‟uva concentrati espressi in ettolitri di prodotto.

Nella riga G23 va indicata la quantità complessiva di tutti i prodotti non specificati nelle sezioni V e VI.

Nella riga G24 vanno riportate eventuali perdite di prodotto che si sono verificate durante il processo di lavorazione (es. a causa di fuoriuscite accidentali di prodotto, rottura di tubazioni o vasi vinari etc.).

Sempre nella riga G24 vanno riportati eventuali cali di prodotto causati da pratiche particolari come l‟autoconcentrazione.

Registro di carico e scarico

Per le registrazioni di carico e scarico e' riportato in allegato alla presente circolare lo schema di registro che può essere utilizzato unicamente dai viticoltori che vinificano esclusivamente uve di propria produzione senza procedere all'acquisto di altri prodotti, ed a condizione che non effettuino l'aumento del titolo alcolometrico, l'acidificazione, la disacidificazione, la dolcificazione, il taglio, l'imbottigliamento, la distillazione, l'elaborazione di vini spumanti, di vini spumanti gassificati, l'elaborazione dei vini liquorosi, l'elaborazione di mosto d'uva concentrato, rettificato o non rettificato, l'elaborazione dei vini alcolizzati, altri casi di aggiunta di alcole, la trasformazione in vino aromatizzato.

Gli aventi titolo avranno cura di compilare il registro di carico e scarico, indicando i dati relativi alla giacenza alla data del 31 luglio e la produzione vino e prodotto vinicoli come risulta nel quadro G sezione V, della dichiarazione vitivinicola alla data del 30 novembre.

Si precisa che la fincatura relativa a "descrizione delle operazioni e note" dovrà essere utilizzata per identificare non solo il tipo di registrazione ma anche l'eventuale identificazione di qualità di prodotti vitivinicoli registrati.

I viticoltori che effettuano un numero di operazioni tali da non poter essere contabilizzate sul foglio -registro, riportato sul modello di dichiarazione, devono munirsi di un normale registro di carico e scarico, preventivamente vidimato dagli Uffici periferici dell'Ispettorato centrale repressione frodi competenti per territorio.

Anche il foglio registro, per essere valido, deve essere vidimato, in alternativa, dalle Regioni, dai Comuni, dagli Organismi Pagatori Regionali, dagli Uffici periferici dell‟Ispettorato centrale repressione frodi oppure dai CAA.

11. Istruzioni per la compilazione degli allegati alla dichiarazione

Allegato F1 (Attestato di consegna uve o mosti)

Deve essere compilato da coloro che cedono uve e/o altri prodotti a monte del vino, sia propri che acquistati. Ciò significa che detto modello deve essere compilato dal:

• produttore di uve che cede parte o tutto del proprio raccolto;

• produttore di altri prodotti a monte del vino, propri o acquistati, che cede parte o tutti i prodotti ottenuti;

• soggetto che cede uve e/o altri prodotti a monte del vino non di propria produzione.

N.B. I soggetti, invece, che consegnano la totalità delle proprie uve ad un organismo associativo devono compilare l'allegato F2.

La compilazione dell‟allegato F1 è a carico del fornitore, il quale è tenuto a far pervenire all‟acquirente del prodotto l‟originale firmato entro i 6 giorni antecedenti il termine ultimo stabilito per la presentazione della "dichiarazione".

Il fornitore non deve inserire il proprio allegato F1 alla dichiarazione di vendemmia; è a carico del destinatario acquirente inserire tutti gli allegati dei vari fornitori alla propria dichiarazione di vendemmia e produzione.

Quadro A1 e Quadro A2 (Dati relativi all'identificazione del fornitore e del destinatario) I dati indicati in questi quadri devono essere gli stessi di quelli riportati dal fornitore e dal destinatario nel quadro A delle rispettive dichiarazioni vitivinicole.

Indicare la provincia di provenienza dell‟uva e/o degli altri prodotti a monte del vino; scrivere „STATO ESTERO‟ qualora il prodotto provenga da un altro Stato dell‟Unione Europea.

Se il fornitore è un intermediario barrare la casella corrispondente.

Barrare la casella corrispondente alla tipologia di fornitore (Socio conferente in parte o Fornitore non associato).

Se il fornitore consegna prodotti ottenuti in Italia e prodotti ottenuti in Paesi dell‟Unione Europea deve compilare 2 modelli F1 distinti, anche se riferiti allo stesso destinatario.

Quadro F (Dati relativi ai prodotti consegnati

Devono essere indicate le quantità e le superfici, per categoria di prodotti, di tutti i prodotti ceduti al destinatario.

Allegato F2 (Attestato di consegna sostitutivo della dichiarazione di vendemmia delle uve)

Questo attestato deve essere compilato, in sostituzione della dichiarazione di vendemmia, da parte dei soci che cedono la totalità dell'uva prodotta ad un unico organismo associativo, pertanto chi compila l‟allegato F2 non deve compilare la dichiarazione di vendemmia.

Quadro A1 (Dati relativi all'identificazione del socio fornitore)

Sezione I (Dati anagrafici)

Per le persone fisiche e giuridiche indicare il codice fiscale o CUAA (Codice univoco azienda agricola): tutti gli altri dati vengono ripresi dal fascicolo aziendale ( la partita IVA, il cognome e nome o la ragione sociale, il sesso, la data di nascita, il Comune e la Provincia oppure lo Stato estero di nascita).

Le generalità del rappresentante legale (cognome e nome, codice fiscale, domicilio, comune di residenza, data e luogo di nascita) della ditta qualora questa sia una persona giuridica sono riprese dal fascicolo aziendale.

Quadro A2 (Dati relativi all'identificazione dell'organismo associativo)

Indicare il codice fiscale, dell'organismo associativo cui e' stata ceduta la totalità dell'uva.

Quadro C (Dati relativi alle uve raccolte dal socio)

Sezione I (Vendemmia uve)

Devono essere indicate le quantità (in centinaia di kg.) dell'uva raccolta e le relative superfici di origine (in ettari e are) per ciascuna categoria di vigneti delle uve raccolte dal socio e cedute totalmente all'organismo associativo.

Per le modalità di compilazione si rimanda alle istruzioni per la compilazione del quadro C della dichiarazione di vendemmia delle uve.

Provincia dei vigneti

E‟ necessario indicare la provincia di ubicazione dei vigneti in cui si è effettuata la raccolta delle uve.

Allegati M1 ed F3

Gli allegati M1 ed F3 sono riservati esclusivamente alla dichiarazione relativa alle varietà “Moscato di Terracina” (provincia di Latina) e “Regina” e “Regina dei vigneti” (provincia di Chieti) per le produzioni che eccedono le quantità massime ammesse a dare vino da tavola. Le eccedenze di dette quantità indicate negli allegati M1 e F3, sono destinate a:

• vinificazione e distillazione obbligatoria;

• trasformazione in mosti per succhi d‟uva.

Allegato M1 (Supero di uve a duplice attitudine destinate alla vinificazione per distillazione o alla trasformazione in mosto per succhi)

Questo allegato deve essere compilato da coloro che hanno prodotto e/o acquistato superi di uve a duplice attitudine destinate alla vinificazione per distillazione o alla trasformazione in mosto per succhi.

L'allegato M1 deve essere trasmesso secondo le stesse modalità di presentazione indicate nelle avvertenze generali alla dichiarazione vitivinicola, insieme con la prima pagina del modello di dichiarazione stessa (quadro A e quadro B).

Quadro A (Dati relativi all'identificazione del dichiarante)

Deve contenere i dati anagrafici e deve essere compilato da tutti i soggetti obbligati.

Quadro C (Dati relativi alla vendemmia delle uve a duplice attitudine)

Sezione I (Vendemmia delle uve a duplice attitudine)

Devono essere indicate le quantità delle uve a duplice attitudine destinate alla vinificazione. Vanno altresì specificate le uve destinate alla vinificazione in proprio e/o alla cessione.

Quadro D ed E

Vanno indicate le quantità delle uve acquistate e cedute.

Quadro G ( Dati relativi alla vinificazione o trasformazione delle uve a duplice attitudine) Devono essere indicati i quantitativi di uve a duplice attitudine, distinti tra quelli di origine propria e quelli acquistati, utilizzati per la trasformazione nonché il vino e i mosti ottenuti.

Allegato F3 (Attestato di consegna del supero delle uve a duplice attitudine destinate alla vinificazione per distillazione o alla trasformazione in mosto per succhi)

Deve essere compilato da coloro che cedono uve a duplice attitudine destinate alla vinificazione per distillazione o alla trasformazione in mosto per succhi.

L'allegato F3, compilato e firmato dal fornitore che ne tratterrà una copia per se, sarà fatto pervenire al destinatario almeno 6 giorni prima del termine ultimo stabilito per la presentazione della "dichiarazione".

Il fornitore non deve inserire il proprio allegato F3 alla dichiarazione di vendemmia; è a carico del destinatario inserire tutti gli allegati dei vari fornitori alla propria dichiarazione di vendemmia e produzione.

Quadri A1 e A2

Devono essere riportati i dati identificativi del fornitore e del destinatario.

Quadro F (Dati relativi alle uve a duplice attitudine consegnate) Devono essere indicate le quantità delle uve cedute.

Allegati M2 ed F4

Gli allegati M2 ed F4 sono riservati esclusivamente alla dichiarazione delle uve da mensa destinate alla produzione di mosti per succhi d‟uva.

Allegato M2 (Uve da mensa destinate alla trasformazione in mosto per succhi d’uva) Questo allegato deve essere compilato da coloro che hanno prodotto e / o acquistato uve da mensa destinate alla trasformazione in mosto per succhi d‟uva. Sono altresì obbligati alla compilazione i soggetti che hanno proceduto all'acquisto di uve da mensa ai fini della trasformazione in mosto e le hanno cedute prima del 30 novembre.

Quadro A (Dati relativi all'identificazione del dichiarante).

Deve contenere i dati anagrafici e deve essere compilato da tutti i soggetti obbligati.

Quadro C (Dati relativi alla vendemmia delle uve da mensa).

Sezione I (Vendemmia delle uve da mensa)

Devono essere indicate le quantità delle uve da mensa destinate alla trasformazione in mosto.

Vanno altresì specificate le uve destinate alla trasformazione in mosto in proprio e / o alla cessione.

Quadri D ed E

Vanno indicate le quantità delle uve acquistate e cedute.

Quadro G (Dati relativi alla trasformazione in mosto)

Devono essere indicati i quantitativi di uve da mensa, distinti tra quelli di origine propria e quelli acquistati, utilizzati per la trasformazione in mosto nonché le quantità di mosto ottenuto.

Allegato F4 (Attestato di consegna delle uve da mensa destinate alla trasformazione in mosto per succhi d’uva)

Deve essere compilato da coloro che cedono uve da mensa destinate alla trasformazione in mosto per succhi d‟uva.

Quadri A1 e A2

Devono essere riportati i dati identificativi del fornitore e del destinatario.

Quadro F (Dati relativi alle uve da mensa consegnate) Devono essere indicate le quantità delle uve cedute.

Allegato A1- Stabilimenti enologici

Deve essere compilato da coloro che hanno effettuato operazioni di trasformazione. Nel caso in cui chi effettua operazioni di trasformazione le effettui nell‟unico stabilimento enologico che coincide con il domicilio/sede legale risultante nel fascicolo aziendale, come già detto al punto 10, secondo comma, della presente circolare, è necessario compilare solo l‟apposito flag.

In questo allegato vanno inclusi anche gli stabilimenti fuori provincia dove risultano giacenti prodotti a monte del vino, a condizione che tali prodotti siano stati lavorati (introdotti), e quindi dichiarati, in uno stabilimento della provincia a cui si riferisce la dichiarazione in compilazione.

Quadro A (Dati relativi all’identificazione del dichiarante)

Riportare codice fiscale, partita iva, cognome e nome o ragione sociale indicati nel Quadro A della dichiarazione di produzione vinicola.

Quadro S (Dati relativi agli stabilimenti enologici)

Indicare indirizzo, telefono, codice Istat, denominazione del comune, provincia, C.A.P. dello stabilimento enologico.

Nel caso in cui si tratti di uno stabilimento sito al di fuori della provincia di vinificazione che viene usato come deposito dei prodotti occorre barrare la casella che indica tale fattispecie.

Allegato A2 - Elenco acquirenti

Riporta tutti gli acquirenti a cui sono stati ceduti uve e/o altri prodotti a monte del vino.

Quadro A (Dati relativi al dichiarante)

Riporta codice fiscale, partita iva, cognome e nome o ragione sociale del dichiarante.

Quadro B (Dati relativi all’identificazione degli acquirenti)

Riportare il codice fiscale, cognome e nome o ragione sociale di ciascun acquirente che eccede il primo i cui estremi possono essere indicati nella prima pagina della dichiarazione (Quadro A – sez II).